Банковский вклад (депозит)

Когда речь заходит о приумножении или сохранении денег, эксперты часто советуют гражданам хранить свои денежные средства на депозите в банке. Поэтому слова «банковский вклад», «депозит» у всех на слуху.

Между тем процессы, связанные с этим финансовым продуктом, остаются «в тени». В материале речь пойдет о предназначении банковского вклада и правилах, по которым банки предоставляют возможность сделать его.

Каким бывает вклад?

Банковский вклад (депозит) – это денежные средства, размещаемые физическими лицами на хранение в банк на определенный срок на основании договора, предусматривающий начисление процентов на сумму вклада. Банковский вклад открывается только в банке или микрофинансовой компании, имеющих соответствующую лицензию Национального банка Кыргызской Республики. Вложения в иные организации банковским вкладом не считаются.

Вклады можно вносить как в национальной, так и иностранной валюте.

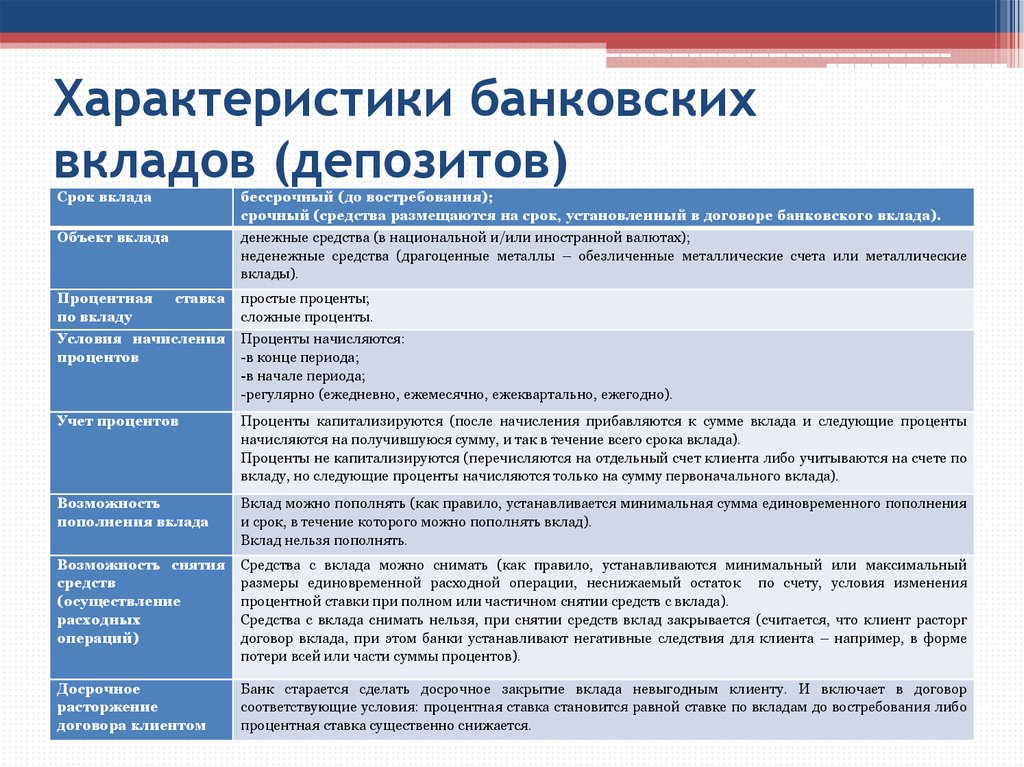

Существует два основных вида вкладов: вклады до востребования, выдаваемые по первому требованию, и срочные вклады, выдаваемые по истечении определенного договором срока. Вклады до востребования удобны для краткосрочного хранения сбережений. Срочный вклад открывается на определенный срок, но при изменении обстоятельств срочный депозит так же, как и вклад до востребования, можно снять в любое время. При этом вы можете лишиться начисленных процентов.

Защита вкладов

Имейте в виду, что банковские вклады защищены со стороны государства. Система защиты вкладов в банках позволяет вкладчикам при принудительной ликвидации банка (гарантийном случае) получить гарантийное возмещение.

Однако некоторые вклады (депозиты) физических лиц не подлежат компенсации:

1) депозиты связанных с банком лиц;

2) депозиты лиц, которые на протяжении последних трех лет являлись иностранными консультантами или внешними аудиторами банка;

3) депозиты лиц, размещенные по поручению (доверенности) юридического лица;

4) депозиты, в отношении которых имеются ограничения или наложен арест в соответствии с Законом Кыргызской Республики «О Национальном банке Кыргызской Республики, банках и банковской деятельности»;

5) депозиты в филиалах банка-резидента за пределами Кыргызской Республики.

Более подробную информацию о системе защиты вкладов можно найти на сайте Агентства по защите депозитов Кыргызской Республики www.deposit.kg.

Выбор банка и депозита

Если вы решили разместить вклад в банке, следует ознакомиться с полной информацией о банке (показатели его деятельности), о его участии в системе защиты вкладов, предлагаемых условиях по вкладам. Получить такую информацию вы можете от сотрудников банка по телефону или в офисах банка, на стендах. Кроме того, большинство банков имеют информационные буклеты и представляют их всем желающим в своих офисах, а также размещают подробную информацию об общих условиях привлечения различных видов вкладов на своих сайтах. Ваше право на получение своевременной (до заключения договора вклада), необходимой и достоверной информации закреплено законодательством. Не пренебрегайте им!

Получить такую информацию вы можете от сотрудников банка по телефону или в офисах банка, на стендах. Кроме того, большинство банков имеют информационные буклеты и представляют их всем желающим в своих офисах, а также размещают подробную информацию об общих условиях привлечения различных видов вкладов на своих сайтах. Ваше право на получение своевременной (до заключения договора вклада), необходимой и достоверной информации закреплено законодательством. Не пренебрегайте им!

Принятию наилучшего решения может способствовать изучение предложений нескольких банков, принимающих вклады. Полученная информация позволит сравнить предложения по вкладам разных банков.

Ставка по вкладу зависит от срока, суммы и валюты вложений. Большая сумма может позволить вам получить больше дохода. Чем дольше срок хранения, тем обычно выше процент. На данный момент размеры процентных ставок по депозитам в национальной валюте выше, чем по депозитам в иностранной валюте. Увеличивают доходность по вкладу периодичные причисления процентных выплат к сумме вклада (капитализация). Проценты могут выплачиваться как в конце срока, так и через определенные периоды (ежемесячно, ежеквартально, ежегодно).

Проценты могут выплачиваться как в конце срока, так и через определенные периоды (ежемесячно, ежеквартально, ежегодно).

Расчет процентов

Чтобы квалифицированно управлять своими денежными средствами, размещаемыми в банковские депозиты, необходимо анализировать ожидаемую доходность по выбираемым видам вкладов, составляя для этого расчет процентов по депозитам. Для этого необходимо знать: величину процентной ставки, порядок и периодичность начисления процентов, порядок получения процентов (причисление к вкладу, выдача наличными, перечисление на счет до востребования или на карточку). Все это оговаривается банками в договорах банковских вкладов и зависит от вида вклада.

Чтобы провести все расчеты по депозиту, предлагаем воспользоваться депозитным калькулятором.

Заключение договора

Выбрав подходящий банк и вид вклада, вам надо прийти в офис банка, предъявить сотруднику банка, осуществляющему операции по вкладам, документ, удостоверяющий личность, оформить договор банковского вклада и внести в кассу банка денежные средства в сумме, установленной договором.

Не спешите подписывать документы. Перед подписанием договора тщательно изучите его. Обратите внимание на условия договора, порядок начисления и выплаты процентов на вклад, права и обязанности сторон.

После внесения вклада у вас на руках должны остаться, как минимум, два документа:

- один экземпляр договора банковского вклада;

- приходный ордер, подтверждающий внесение определенной суммы денег на банковский вклад.

Их необходимо хранить до момента возврата денежных средств по условиям договора.

Играть

Пауза

Преимущества банковских сбережений

Продолжительность: 1:09

Банковский депозит (репортаж)

Продолжительность: 10:01

Банковский вклад: что это такое, виды, преимущества, недостатки

Популярной финансовой услугой сегодня считаются вклады. Они позволяют безопасно и надежно хранить собственные деньги, увеличивая прибыль. Их можно открывать абсолютно в любых банках и финансовых организациях. Вклады отличаются условиями размещения денежных средств, возможностями управления счетом, сроками размещениями, процентными ставками. О видах, особенностях, преимуществах вкладов на сегодня мы поговорим в данной статье. Высокодоходные инвестиции готова предоставить компания «Лизинг Экспресс».

Они позволяют безопасно и надежно хранить собственные деньги, увеличивая прибыль. Их можно открывать абсолютно в любых банках и финансовых организациях. Вклады отличаются условиями размещения денежных средств, возможностями управления счетом, сроками размещениями, процентными ставками. О видах, особенностях, преимуществах вкладов на сегодня мы поговорим в данной статье. Высокодоходные инвестиции готова предоставить компания «Лизинг Экспресс».

Что такое вклад?

Итак, вклад представляет собой денежное вложение в банк или финансовую организацию для получения дополнительного дохода. На сегодняшний день он считается одним из наиболее серьезных инструментов защиты, накопления и сбережения денег. Доходность напрямую зависит от процентной ставки – процентов за год, которые начисляются на сумму депозита. Естественно, чем больше вложенная сумма и чем дольше сроки размещения, тем выше процентная ставка. Выгодное вложение денег под проценты вы можете осуществить в компании Leasing. express.

express.

Вкладчик может открыть счет в любой подходящей для себя валюте – будь то сом, евро или доллар. Кроме того, у него имеется возможность открыть мультивалютный депозит, чтобы одновременно пользоваться несколькими валютами. Сомовые вклады всегда имеют более высокую процентную ставку, чем валютные, однако они больше подвержены инфляции.

В зависимости от условий, прописанных в договоре, вложенные деньги можно снимать частично или полностью в любое время или четко в установленные сроки. Но нужно помнить, что движения денежных средств ведут к уменьшению дохода. Чтобы не терять доходность, следует открывать депозиты с возможностью периодического снятия вложений.

Оформить депозит можно в любом отделении банка либо финансовой организации. Как правило, для этого достаточно паспорта. Чтобы осуществить расчет дохода по вкладу, следует воспользоваться специальным калькулятором.

Преимущества и недостатки

Как уже было сказано выше, депозиты позволяют безопасно хранить, накапливать и увеличивать сумму денежных средств. По окончании срока действия договора вкладчик получает вложенную сумму с процентами. Прибыль зависит от размера вложения, сроков размещения, снятия и пополнения счета, валюты, экономической ситуации в стране. Положить под проценты деньги на наиболее выгодных условия предлагает компания Leasing.express.

Главными преимуществами депозитов считаются:

- Доступность и простота пользования. Данная услуга доступна абсолютно каждому совершеннолетнему гражданину. Как говорилось выше, для открытия счета нужно посетить банк или финансовую организацию. Далее можно распоряжаться вложением через «Личный кабинет» на сайте.

- Минимум сил и времени. Процедура оформления и открытия счета занимает буквально несколько минут. Главное, предоставить паспорт и сумму, которую вы намереваетесь вложить.

- 100% увеличение дохода. Вы вкладываете одну сумму, а получаете другую – гораздо больше предыдущей! Рассчитать доходность можно заранее, воспользовавшись специальным калькулятором или формулой.

- Не нужно оплачивать налоги. Leasing.express является налоговым агентом. Мы выплачиваем налоги самостоятельно!

- Абсолютная надежность и безопасность. Каждый клиент может быть уверен, что останется при своих деньгах. Компания Leasing.express начинает сотрудничество с инвестором на основе официального договора, потому обе стороны защищены юридически. Мы страхуем инвестиции полностью.

- Минимальный входной порог. Не нужно думать, что инвестиции доступны людям с первоначально крупной суммой денег. Можно вложить ограниченную сумму, чтобы в будущем она стала приносить доход.

Безусловно, у вкладов, как и у любого другого финансового инструмента, имеются свои недостатки. Во-первых, если клиент решит срочно снять сбережения, то потеряет значительную часть начисленных процентов (это не относится к расчетным вкладам). Во-вторых, если внезапно банк или финансовая организация лишатся лицензии, то вкладчику придется ждать компенсацию не меньше двух недель. В-третьих, вкладчик может наткнуться на непрозрачные условия финансовых учреждениях с размытыми формулировками сотрудничества, нестандартными способами начисления процентов, скрытыми комиссиями. Чтобы избежать этой проблемы, стоит осуществить инвестирование в Leasing.express.

Во-вторых, если внезапно банк или финансовая организация лишатся лицензии, то вкладчику придется ждать компенсацию не меньше двух недель. В-третьих, вкладчик может наткнуться на непрозрачные условия финансовых учреждениях с размытыми формулировками сотрудничества, нестандартными способами начисления процентов, скрытыми комиссиями. Чтобы избежать этой проблемы, стоит осуществить инвестирование в Leasing.express.

Виды вкладов

На сегодняшний день известно несколько видов вкладов, в зависимости от сроков вложения, валюты, возможности снятия и пополнения счета, процентной ставки.

В зависимости от сроков вложения, депозиты делятся на 2 большие категории – до востребования и срочные. Первые, до востребования, подразумевают полное либо частичное снятие денежных средств в любое подходящее для вкладчика время. Такие депозиты отличаются максимально лояльными условиями и безопасным хранением вложения, однако имеют невысокую процентную ставку.

Что касается срочных вкладов, то они действуют определенный срок, который заранее оговаривается в договоре. Этот срок может составлять 3,6 и больше месяцев. Когда данный срок заканчивается, вкладчик получает вложенную сумму с начисленными процентами. Процентная ставка гораздо выше, чем вклада до востребования.

Этот срок может составлять 3,6 и больше месяцев. Когда данный срок заканчивается, вкладчик получает вложенную сумму с начисленными процентами. Процентная ставка гораздо выше, чем вклада до востребования.

Нужно заметить, что срочный вклад делится на 3 вида:

- Накопительный. Этот вариант подходит вкладчикам, желающим эффективно накапливать деньги длительный период времени. Первоначально они могут вложить небольшую сумму, а потом периодически пополнять счет. Накопительный депозит позволяет уберечь вложение от инфляции, накопить сумму на какую-нибудь крупную покупку, например, на путевку в отпуск или машину.

- Сберегательный. Длительность данного вложения фиксирована. Пополнения и снятия денежных средств исключены. Как правило, сберегательный вклад имеет самую высокую процентную ставку, особенно если вкладчик предоставляет крупную сумму. Максимальный доход гарантирован.

- Расчетный. Подходит тем клиентам, которым необходимо периодически снимать деньги. Большая часть процентов будет оставаться, но при условии сохранения на счете минимальной суммы, первоначально прописанной в договоре.

Выше говорилось, что открыть вклад можно не только в отечественной, но и в иностранной валюте, например, в евро или долларе. Преимуществами валютного депозита считаются: менее подвержен инфляции; доверие к доллару выше, чем к сому; на курсе валют можно хорошо зарабатывать; большой выбор видов и условий валютных и мультивалютных вкладов. Но не нужно забывать, что депозиты в сомах имеют более высокую процентную ставку, обязательное страхование сбережений, большое количество банковских продуктов. При выборе сомового или валютного счета нужно руководствоваться тем, какой валютой вы пользуетесь чаще всего, а также прогнозируемым уровнем инфляции, процентной ставкой.

Отличие вклада от депозита

Конечно, понятия «вклад» и «депозит» являются синонимичными, однако у них есть определенные отличия. Итак, при депозите можно вкладывать не только деньги, но и ценные бумаги, драгметаллы и прочие ценности. Чаще всего к депозитам обращаются юридические лица, которые осуществляют вложения для обеспечения исполнения обязательств. Однако они доступны и физическим лицам, как и обычные вклады. Еще один момент – при вложении драгметаллов и прочих ценностей частичное снятие сбережений исключено. В остальном данные понятия являются одинаковыми.

Однако они доступны и физическим лицам, как и обычные вклады. Еще один момент – при вложении драгметаллов и прочих ценностей частичное снятие сбережений исключено. В остальном данные понятия являются одинаковыми.

Часто задаваемые вопросы

Когда клиенты Leasing.express решаются заключить договор инвестирования, то задаются некоторыми вопросами. Рассмотрим наиболее популярные из них:

- Какую сумму можно инвестировать? Минимальная сумма первого вложения составляет 50 000 сом. Дальше можно осуществлять пополнения без ограничений.

- Как часто я могу получать доход? Выплаты осуществляются ежемесячно, с 1 по 5 число.

- Безопасна ли данная услуга? Абсолютно, ведь сотрудничество с компанией Leasing.express начинается с заключения официального договора. Он всегда составляется в пользу клиента.

Узнать больше о тарифах и условиях вы можете на сайте Leasing.express или лично у наших представителей. Мы выступаем за взаимовыгодное, комфортное и безопасное сотрудничество. Если хотите инвестировать под большой процент, то вам к нам! Обращайтесь ежедневно с 10:00 до 19:00.

Если хотите инвестировать под большой процент, то вам к нам! Обращайтесь ежедневно с 10:00 до 19:00.

FDIC: PR-16-2023 10.03.2023

Пресс-релиз

Для немедленного выпуска

Последнее обновление: 12 марта 2023 г.

Все застрахованные вкладчики получат полный доступ к своим застрахованным вкладам не позднее понедельника утро, 13 марта 2023 г. FDIC выплатит незастрахованным вкладчикам авансовые дивиденды в течение следующего неделя. незастрахованный вкладчики получат свидетельство о конкурсном управлении на оставшуюся сумму их незастрахованные средства. Как FDIC продает активы Silicon Valley Bank, будущие выплаты дивидендов могут быть произведены незастрахованный вкладчики.

Банк Кремниевой долины имел 17 филиалов в Калифорнии и Массачусетсе. Главный офис и все

ветви

Банк Силиконовой долины вновь откроется в понедельник, 13 марта 2023 года. Вэлли Банк

нормальные часы работы. Банковская деятельность возобновится не позднее понедельника, 13 марта,

в том числе онлайн

банковские и другие услуги. Официальные чеки банка Силиконовой долины будут продолжать

прозрачный.

Под

Согласно Федеральному закону о страховании депозитов, FDIC может создать DINB, чтобы гарантировать, что клиенты

постоянный доступ

в свои страховые фонды.

По состоянию на 31 декабря 2022 года совокупные активы Silicon Valley Bank составляли около 209,0 млрд долларов США.

и о

Общий объем депозитов составляет 175,4 миллиарда долларов. На момент закрытия сумма вкладов превышает

принадлежащий

страховые лимиты не определены. Сумма незастрахованных вкладов будет определена один раз

FDIC

получает дополнительную информацию от банка и клиентов.

Клиенты со счетами на сумму более 250 000 долларов США должны связаться с FDIC по бесплатному телефону: 1-866-799-0959.

FDIC в качестве получателя сохранит все активы Silicon Valley Bank на будущее. расположение. Заем клиенты должны продолжать совершать платежи в обычном режиме.

Банк Силиконовой долины стал первым учреждением, застрахованным FDIC, которое обанкротилось в этом году. Последний застраховано FDIC 23 октября 2020 года закрывалось учреждение Almena State Bank, Алмена, штат Канзас.

FDIC: PR-16-2023

Дополнительные ресурсы:

Часто задаваемые вопросы

Неудачная банковская информация для Silicon Valley Bank, Санта-Клара, Калифорния

Какие существуют виды банковских вкладов и как их использовать?

Понимание вариантов банковских операций дает вам возможность стать более финансово грамотным и стабильным. Когда дело доходит до вкладов, многие люди думают о вкладах на текущем счете, но знаете ли вы, что кроме вашего текущего счета существуют различные типы банковских вкладов?

Небольшой местный банк в Канзас-Сити Cornerstone Bank действует не только как финансовое учреждение. Для каждого клиента мы являемся основным ресурсом, который может облегчить его жизнь. Мы создаем полезные руководства, чтобы вы могли вывести свои банковские услуги на новый уровень без лишних хлопот.

Типы банковских депозитов: до востребования и времени

Слово «депозит» часто используется и как действие, и как существительное. Как правило, депозит — это деньги, которые вы храните на своем банковском счете, на которые в некоторых случаях могут начисляться проценты в качестве бонуса. Теперь, когда мы это рассмотрели, давайте пойдем немного дальше.

С любым типом банковского депозита вы должны перепроверить безопасность и проценты. Вы должны чувствовать себя непринужденно, когда доверяете свои деньги банку, и каждый законный банк защитит ваши финансы.

Остерегайтесь мошенников! О чем законный банк никогда не спросит →

Все депозитные счета должны быть застрахованы Федеральной корпорацией страхования депозитов (FDIC). Таким образом, если произойдет банкротство банка, вы не потеряете все свои деньги. Прежде чем вкладывать деньги во что-либо, вы всегда должны убедиться, что ваш банк имеет страховку. Несмотря ни на что, Cornerstone Bank помогает каждому клиенту получить максимальное покрытие FDIC.

Далее вам следует подумать о том, сколько процентов вы хотите получить от своего счета. Одна из лучших сторон вложения денег — это возможность зарабатывать больше с течением времени за счет процентов. Некоторые учетные записи предлагают мало или вообще не проценты, в то время как другие включают более высокие ставки. Тем не менее, процентные счета часто имеют оговорки, такие как ограничения на снятие средств и многое другое. Перед тем, как принять окончательное решение, лучше изучить вопрос!

Депозиты можно разделить на две основные категории:

- Депозиты до востребования

- Срочные депозиты

Депозиты до востребования: Любой депозит, который вы можете снять без предварительного уведомления, является депозитом до востребования. Во многих случаях именно с такими депозитами вы будете иметь дело чаще всего; однако они часто приходят практически без интереса. В этой категории есть три основных типа депозитов до востребования: (1) текущие счета, (2) сберегательные счета и (3) счета денежного рынка (мы рассмотрим их более подробно позже).

Срочные депозиты: Всякий раз, когда банковский депозит имеет фиксированную ставку и срок, он считается срочным депозитом. Со срочными депозитами вам не разрешается снимать деньги в течение определенного периода времени, иначе вам придется заплатить штраф, чтобы вывести деньги. Сумма штрафа варьируется от учреждения к учреждению, поэтому всегда лучше поговорить с вашим банком, прежде чем делать предположения.

Депозитные сертификаты (CD) являются примерами срочных депозитов. Компакт-диски позволяют добавлять деньги и наблюдать, как на них начисляются проценты по более высокой ставке, чем на традиционном сберегательном счете. Опять же, предостережение: вы должны хранить деньги в своем банке, чтобы избежать комиссии. Всякий раз, когда срок заканчивается, вы можете либо снять свои деньги, либо продлить свою учетную запись на другой срок. Поэтому, если вы считаете, что в ближайшем будущем вам может понадобиться вывести средства, лучше всего положить деньги на сберегательный счет, а не на компакт-диск.

В чем разница между вкладом до востребования и срочным вкладом? →

Типы депозитов до востребования

Депозиты до востребования более распространены, чем срочные депозиты, однако их часто неправильно понимают. Помните, что не все банки настраивают свои счета одинаково. Вы всегда хотите задать вопросы о минимальных депозитах, плате за обслуживание, процентных ставках и многом другом. Никогда не предполагайте, как работает банк ; это может привести вас к сложной ситуации в будущем.

Давайте вернемся к типам депозитных счетов до востребования:

- Расчетные счета

- Сберегательные счета

- Счета денежного рынка

1.

Расчетные счетаВы, вероятно, хорошо знакомы с расчетным счетом. Скорее всего, вы используете текущий счет для повседневных финансов. С вашего расчетного счета вы можете снимать деньги, когда захотите, и тратить деньги, как хотите. Это обеспечивает легкий доступ к вашим средствам, а лучшие банки предлагают технологии, позволяющие осуществлять банковские операции в Интернете, на телефоне, в банкомате и в офисе. По сути, универсальность и свобода являются одними из основных преимуществ вашего расчетного счета.

На что следует обратить внимание перед открытием расчетного счета и внесением депозитов:

Можете ли вы позволить себе минимальный начальный депозит, минимальный баланс и плату за обслуживание?

Хотя минимальный начальный депозит может быть неизбежен для любого расчетного счета, убедитесь, что вы знаете, что это такое, и что у вас достаточно наличных денег, чтобы выполнить минимальный депозит.

Forbes считает хорошим расчетным счетом счет без платы за обслуживание, и мы согласны! Кроме того, в Cornerstone Bank мы не требуем минимального ежедневного остатка на наших личных расчетных счетах (за исключением счетов NOW и денежного рынка). Есть много банков, которые взимают комиссию за это, поэтому читайте мелкий шрифт при открытии нового расчетного счета.

Сколько транзакций вы совершаете в месяц?

После определенного количества раз ваш банк может взимать плату за снятие, внесение или перевод денег между счетами (часто в отношении снятия средств со сберегательного счета).

Если в вашем банке есть ограниченное количество физических отделений для снятия и внесения средств, узнайте, какие банкоматы вы можете использовать без комиссии, и будете ли вы нести ответственность за любые комиссии банкоматов, которые вы можете понести в других банкоматах.

Какова политика возврата банкоматов Cornerstone Bank? →

Есть ли простой мобильный и онлайн-доступ к вашей учетной записи?

Благодаря технологиям нет необходимости обращаться в физическое отделение банка каждый раз, когда вам нужно внести чек или выполнить основную транзакцию.

Вы должны иметь возможность легко проверять состояние своего счета, оплачивать счета, вносить депозиты и блокировать транзакцию или сообщать об утере карты с компьютера и телефона, независимо от вашего местонахождения.

2. Сберегательные счета

Сберегательный счет позволяет вам безопасно хранить свои деньги, чтобы вы могли создать финансовую подушку. В отличие от текущих счетов, сберегательные счета не имеют такой свободы, и у вас, скорее всего, будет установлен лимит на снятие средств до того, как будет взиматься комиссия.

Имейте в виду, что традиционный сберегательный счет — это не то же самое, что депозитный сертификат.

Многие счета приносят определенные проценты, хотя процентные ставки не будут такими высокими, как CD.

Как я узнаю, должен ли я получить сберегательный счет или компакт-диск?

Главный фактор, который здесь играет роль, — это то, почему вы открываете сберегательный счет. Вы откладываете деньги на обучение вашего ребенка в колледже? Вы хотите ускорить свой пенсионный план? Планируете совершить крупную покупку в будущем?

Если вы хотите, чтобы ваши средства были более «ликвидными», то есть вы могли легко получить доступ к своим деньгам в любое время, лучше всего использовать традиционный личный сберегательный счет. Традиционные сбережения — отличный способ отложить деньги, не беспокоясь о том, что у вас не будет доступа к ним на случай чрезвычайных ситуаций. Кроме того, минимальный начальный баланс обычно намного ниже, чем у других вариантов сбережений.

Компакт-диски — еще один отличный способ сэкономить, но они требуют, чтобы вы держались подальше от своих денег в течение определенного периода времени. Эти «сроки» могут варьироваться от нескольких месяцев до нескольких лет, в зависимости от того, что вы выберете. Как правило, чем дольше срок, тем выше процентная ставка. Это означает, что чем дольше вы храните свои деньги на компакт-диске, не прикасаясь к нему, тем больше вы получите по возвращении. Как только ваш компакт-диск созреет, вы сможете снять всю сумму, не беспокоясь о каких-либо комиссиях.

Мы рекомендуем компакт-диски людям, у которых есть немного больше свободы действий и стабильности, чтобы откладывать деньги, не опасаясь, что они понадобятся в ближайшем будущем. Вы также должны ожидать большую сумму первоначального депозита, чем личный сберегательный счет. Например, в Cornerstone Bank для наших личных сберегательных счетов требуется начальный баланс в размере 100 долларов США, а для наших компакт-дисков требуется начальный баланс в размере 1000 долларов США.

3. Счета денежного рынка

Счет денежного рынка часто имеет те же преимущества, что и сберегательный счет, но вы также можете получить доступ к своим деньгам с помощью чеков и дебетовых карт, таких как текущий счет. Однако, несмотря на то, что счета денежного рынка больше не подпадают под действие Положения D, некоторые банки могут по-прежнему ограничивать транзакции и вводить штрафы. Кроме того, минимальные депозиты для счетов денежного рынка обычно выше, чем для традиционных сберегательных счетов.

Узнайте больше о преимуществах счета денежного рынка. →

Как мне выбрать между счетом денежного рынка и сберегательным счетом для моих вкладов?

Ну, это зависит от того, сколько выплат вы ожидаете. Основное различие между сберегательным счетом и счетом денежного рынка заключается в свободе, которую вы получаете со своими деньгами после их внесения. Это может быть хорошо или плохо!

В то время как счета денежного рынка обычно имеют «дополнительные» функции для управления вашими деньгами, такие как функции выписки чеков, эта простота доступа обычно сопровождается гораздо более низкой процентной ставкой. Это означает, что вы не только с большей вероятностью снимете эти деньги, но и с меньшей вероятностью получите столько же процентов от суммы денег, которая у вас есть. В зависимости от ваших текущих финансовых привычек и дисциплины, вы можете рассмотреть один счет вместо другого.

Cornerstone Bank может помочь вам выбрать один из типов банковских депозитов в Канзас-Сити

Наши банкиры всегда готовы помочь вам с любыми вашими финансовыми потребностями. С 2001 года мы являемся основным ресурсом для наших клиентов в метро Канзас-Сити и по всей стране. Мы гордимся тем, что наблюдаем за успехами наших клиентов, кем бы вы ни были.

Мы всегда ставим наших клиентов на первое место, а это значит, что мы предоставляем им самое лучшее, что может предложить банк.