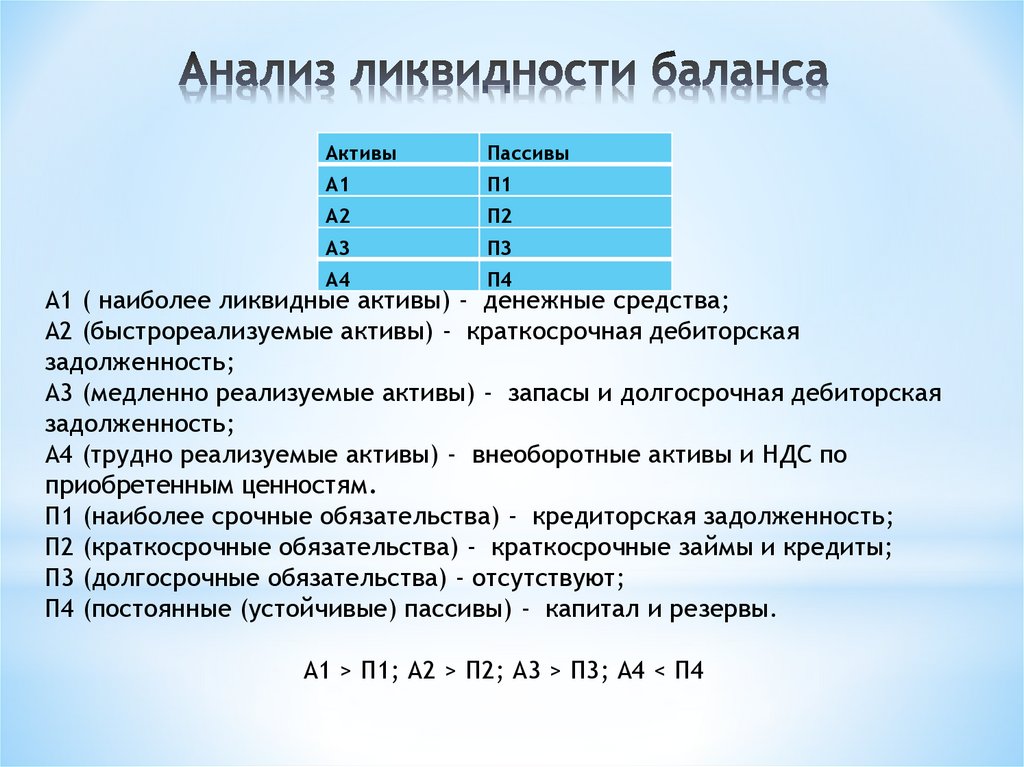

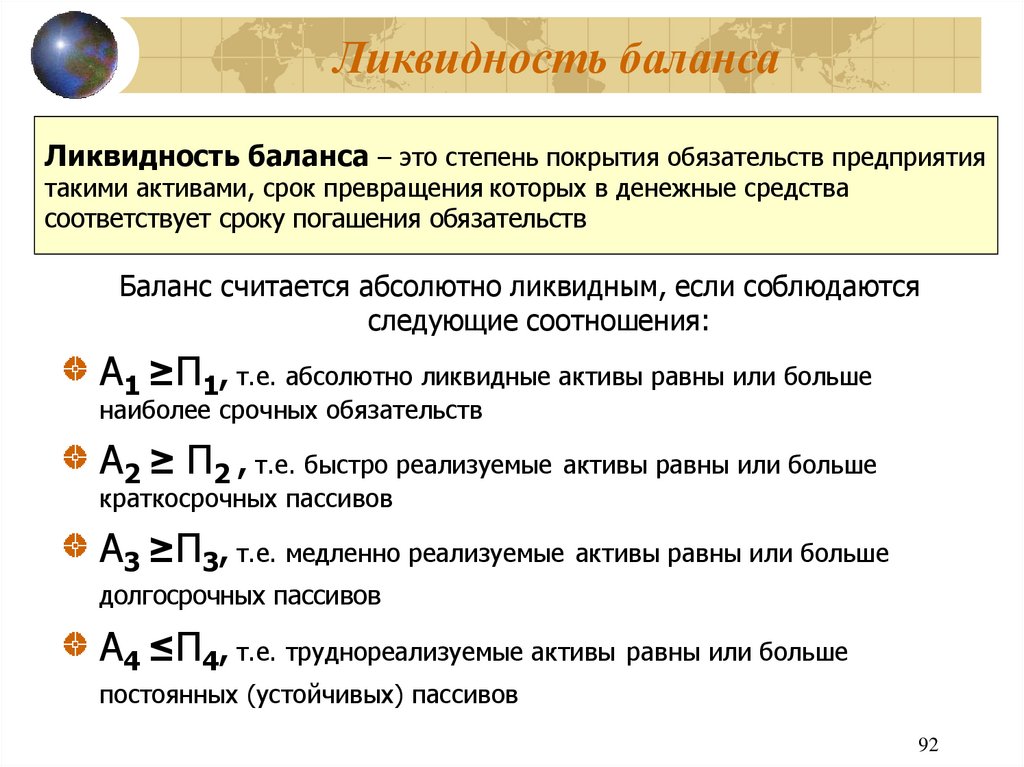

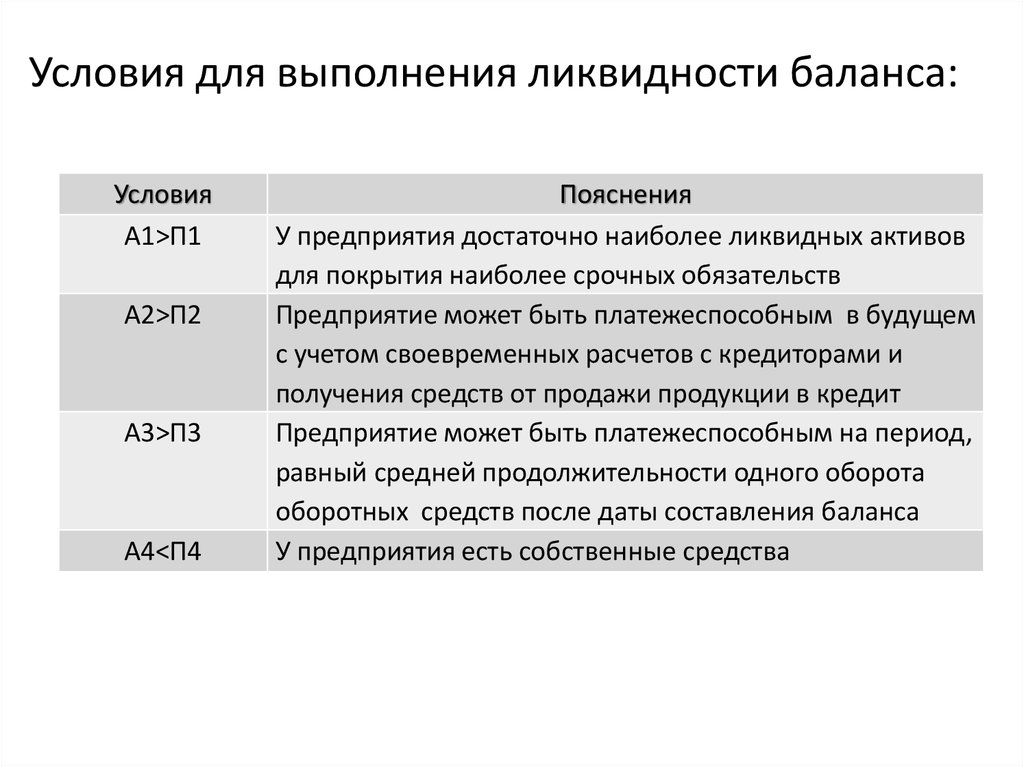

Коэффициент абсолютной ликвидности (формула по балансу)

Коэффициент абсолютной ликвидности и показатель текущей ликвидности служат основными критериями для ИФНС, оценивающей платежеспособность юрлица. Рассмотрим, что это за показатели и какое значение придается первому из них.

Что показывает ликвидность?

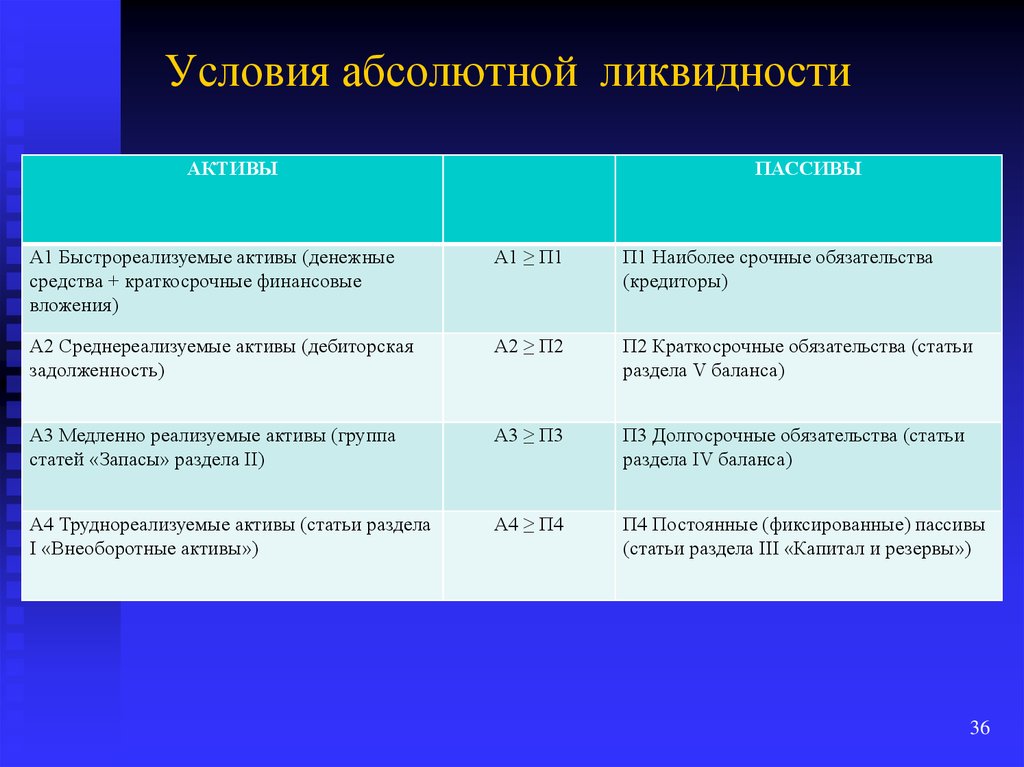

Понятие ликвидности применяют к процессу реализации имущества, принадлежащего юрлицу. По скорости этой реализации оно может делиться на продаваемое:

- Практически мгновенно (деньги и краткосрочные финвложения).

- Быстро (краткосрочная задолженность дебиторов).

- По истечении некоторого времени (запасы).

- Долго (внеоборотные активы).

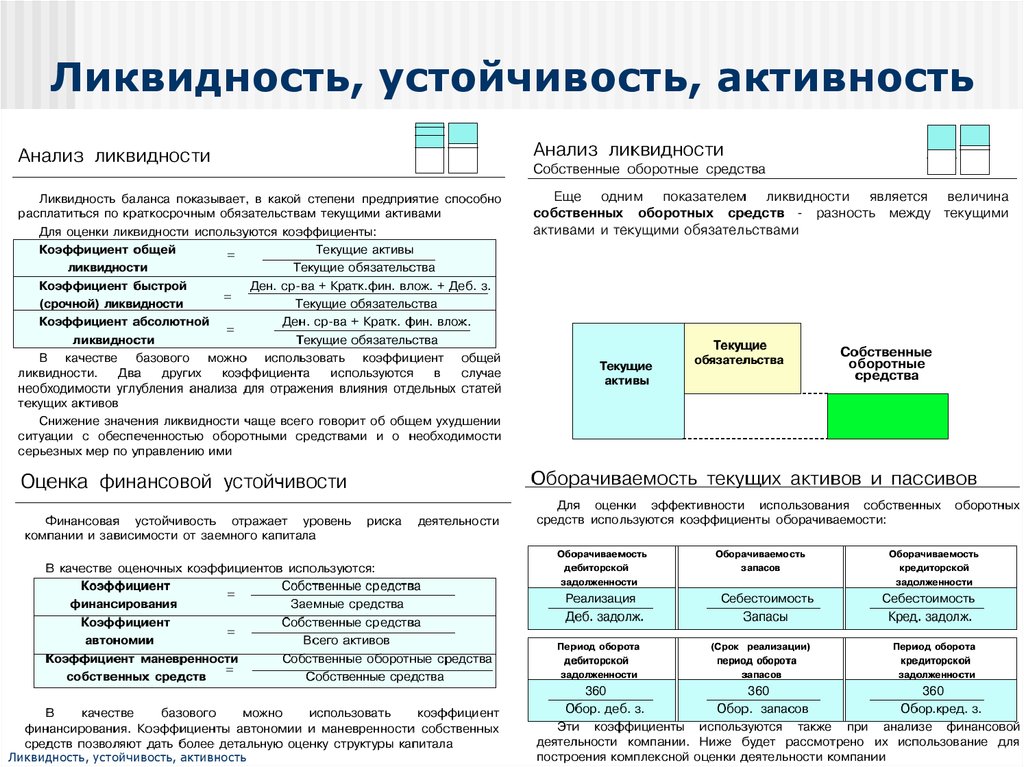

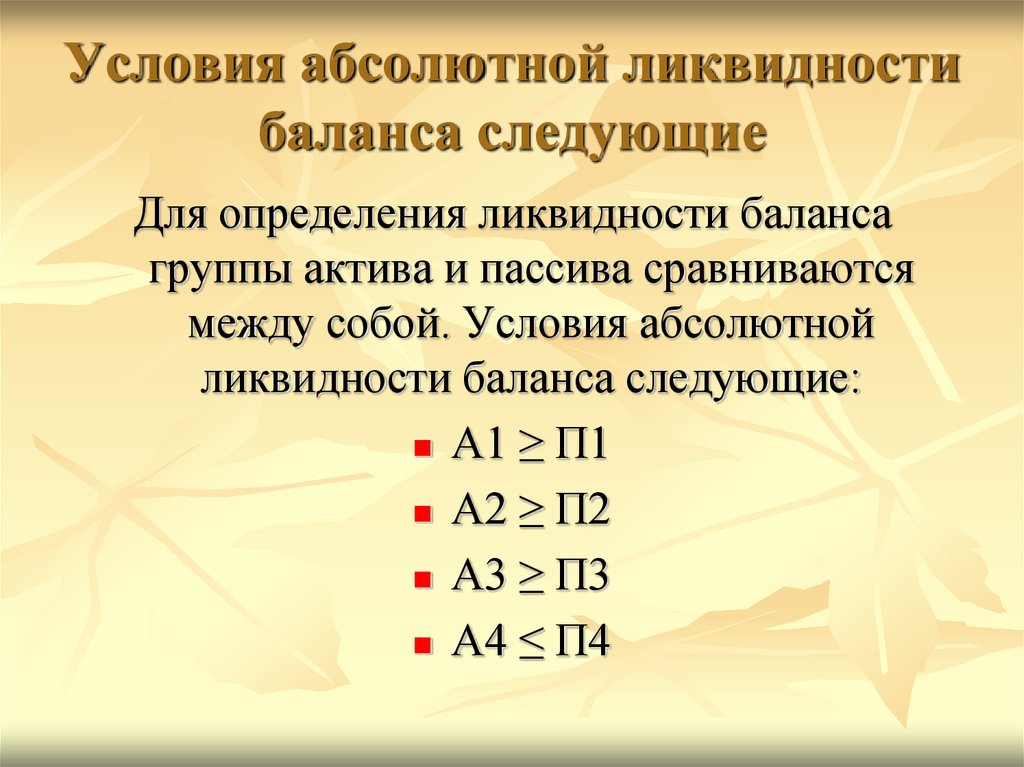

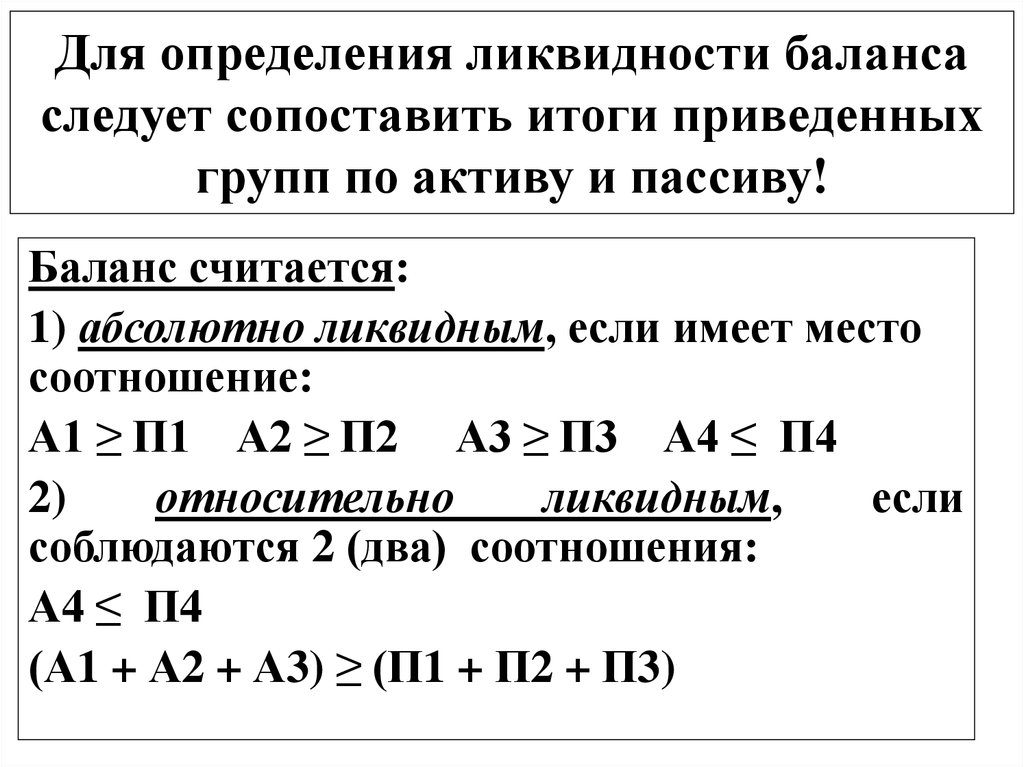

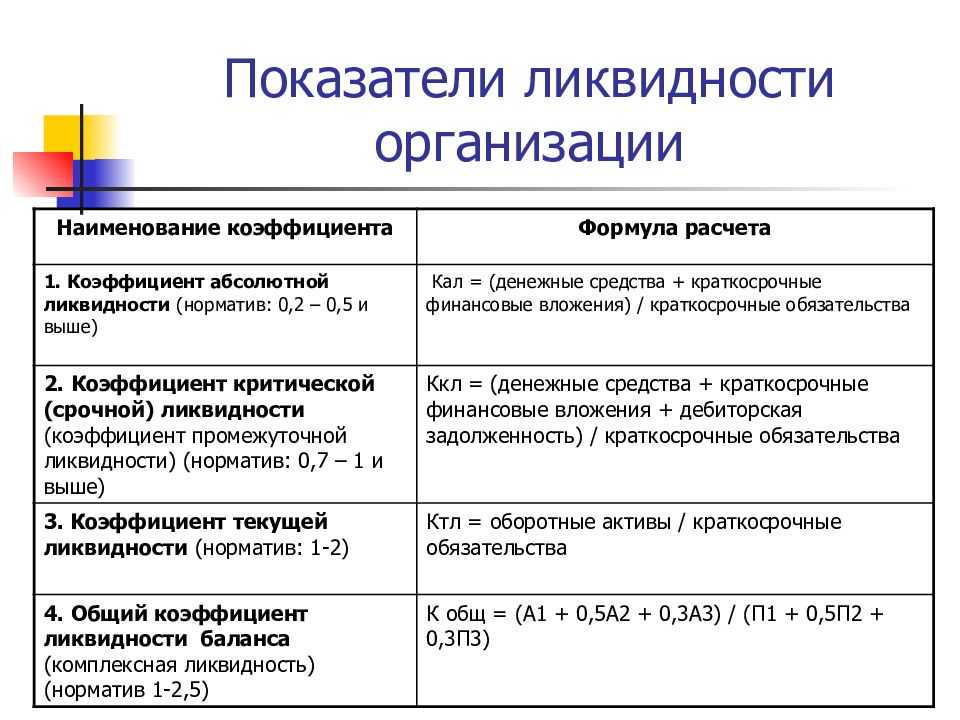

Применительно к первым трем видам имущества, составляющим оборотные активы, рассчитывают показатели, позволяющие оценить способность юрлица оплачивать имеющиеся у него краткосрочные долги. Эти расчетные характеристики называют коэффициентами ликвидности. Существует три основных их вида (в зависимости от скорости, с которой может быть переведено в деньги имущество, долженствующее обеспечить погашение существующих долгов): абсолютной, критической и текущей ликвидности.

Все эти коэффициенты используют при проведении анализа финансового состояния юрлица. Два из них (первый и последний) обязательны к расчету при оценке платежеспособности налогоплательщика, которую выполняет ИФНС по методике, содержащейся в приказе Минэкономразвития РФ от 21.04.2006 № 104.

О других показателях, рассчитываемых при проведении финансово-экономического анализа, читайте в статье «Основные финансовые коэффициенты и формулы их расчета».

Коэффициент абсолютной ликвидности, о котором пойдет речь в нашей статье, отражает, какую долю существующих краткосрочных долгов возможно за счет средств предприятия погасить в кратчайшие сроки, использовав для этого наиболее легко реализуемое имущество.

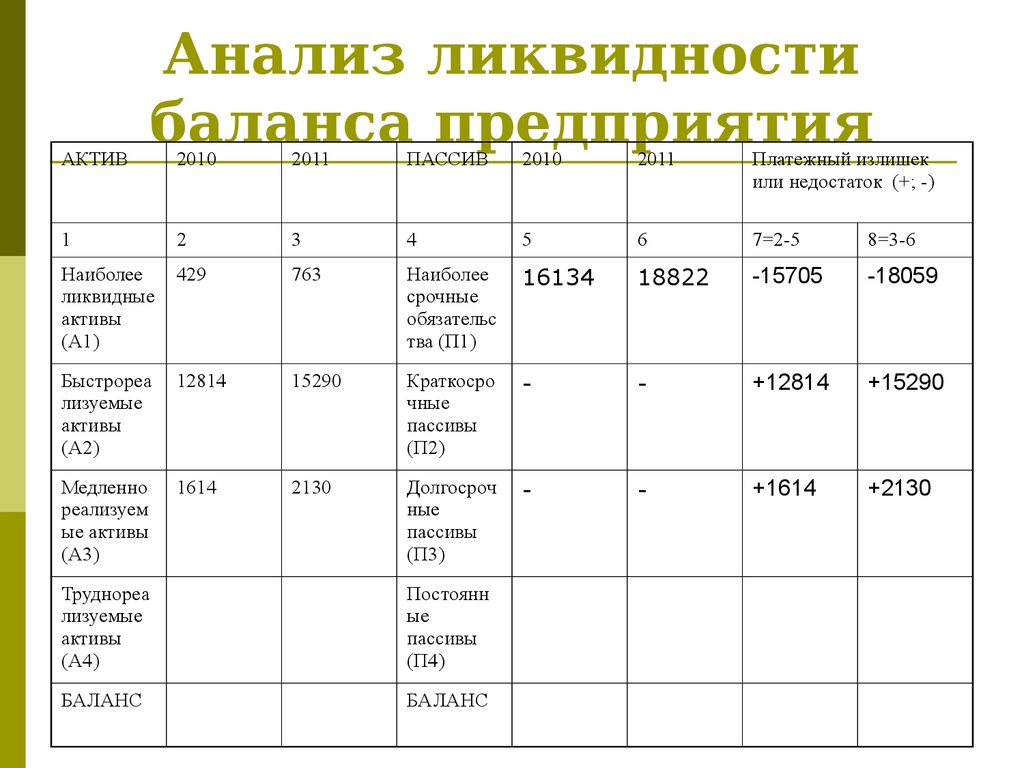

Определяют исходные данные для расчета коэффициента абсолютной ликвидности по балансу, составленному на конкретную отчетную дату, или по отчетности за ряд дат, если нужно проследить динамику изменения этого показателя.

Как рассчитать абсолютную ликвидность?

Формула коэффициента абсолютной ликвидности представляет собой дробь, в числитель которой попадает сумма легко реализуемого имущества, а в знаменатель – объем краткосрочных долгов.

- Равным всей итоговой сумме по разделу V бухбаланса (т. е. общей сумме краткосрочных обязательств):

КЛабс = (ДенСр +КрФинВл) / КрОбяз,

где:

КЛабс – коэффициент абсолютной ликвидности;

ДенСр – сумма денежных средств;

КрФинВл – сумма краткосрочныхфинвложений;

КрОбяз – общая сумма краткосрочных обязательств.

- Равной величине реально существующих долгов (т. е. числящейся краткосрочной задолженности по заемным средствам, а также по обычным долгам перед поставщиками и прочим долгам):

КЛабс = (ДенСр + КрФинВл) / (КрКр + КрКредЗад + ПрОб),

где:

ДенСр – сумма денежных средств;

КрФинВл – сумма краткосрочных финвложений;

КрКр – сумма краткосрочных заемных средств;

КрКрЗд – сумма краткосрочной задолженности кредиторам;

ПрОб – сумма прочих краткосрочных обязательств.

Во второй формуле знаменатель также может быть представлен как общая сумма краткосрочных обязательств, уменьшенная на величину доходов будущих периодов и оценочных обязательств, которые реальными долгами не являются. При существенности двух последних сумм они могут исказить смысл расчета коэффициента. Формула при такой замене знаменателя приобретет, соответственно, иной вид, хотя результат получится тот же, что и в приведенном нами в условных обозначениях варианте.

Если в обоих вышеуказанных расчетах буквенные обозначения заменить на номера соответствующих строк бухбаланса, то получим алгоритмы определения коэффициента абсолютной ликвидности в формулах по балансу:

- От общей суммы краткосрочных обязательств:

КЛабс = (1250 +1240) / 1500,

где:

КЛабс – коэффициент абсолютной ликвидности;

1250 – номер строки бухбаланса по денежным средствам;

1240 – номер строки бухбаланса по финвложениям;

1500 – номер строки бухбаланса с итоговой суммой краткосрочных обязательств.

- От величины реально существующих долгов:

КЛабс = (1250 + 1240) / (1510 + 1520 + 1550),

где:

КЛабс – коэффициент абсолютной ликвидности;

1250 – номер строки бухбаланса по денежным средствам;

1240 – номер строки бухбаланса по финвложениям;

1510 – номер строки бухбаланса по краткосрочным заемным средствам;

1520 – номер строки бухбаланса по краткосрочной задолженности кредиторам;

1550 – номер строки бухбаланса по прочим краткосрочным обязательствам.

О том, какими правилами нужно руководствоваться при заполнении строк действующей формы бухбаланса, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Норма для коэффициента

Нормальным значением коэффициента считается нахождение его в пределах от 0,2 до 0,5. Это означает, что от 20 до 50% краткосрочных долгов юрлицо способно погасить в кратчайшие сроки по первому требованию кредиторов. Соответственно, более высокое значение показателя свидетельствует о более высокой платежеспособности. Превышение величины 0,5 указывает на неоправданные задержки в использовании высоколиквидных активов.

Соответственно, более высокое значение показателя свидетельствует о более высокой платежеспособности. Превышение величины 0,5 указывает на неоправданные задержки в использовании высоколиквидных активов.

Как изменить значение ликвидности?

К повышению показателя приводит рост величин, указанных в числителе формулы расчета (денег и краткосрочных финвложений), и уменьшение значений, составляющих ее знаменатель (краткосрочных обязательств).

Коэффициент абсолютной ликвидности | BRP ADVICE

определение, формула расчета, смысл, рекомендованные значения

Рассказывает Виктор Рыбцев,

руководитель направлений Финансовое моделирование и финансовый анализ, Банкротства в BRP ADVICE

Что показывает коэффициент абсолютной ликвидности?

Коэффициент абсолютной ликвидности показывает, какую часть текущих обязательств компания способна погасить за счет собственных средств и в кратчайшие сроки.

На условном примере значение коэффициента можно понять так: если кредиторы потребуют погасить всю задолженность прямо сейчас, какую часть обязательств перед ними удастся погасить в кратчайшие сроки. Если компания не сможет исполнить свои обязательства, кредиторы могут попытаться обанкротить компанию. Поэтому коэффициент абсолютной ликвидности используется при оценке финансового положения предприятия.

В расчете используется краткосрочная задолженность перед кредиторами, потому что именно ее нужно погашать в ближайшее время.

Требование рассчитаться в кратчайшие сроки означает, что нужно использовать самые ликвидные активы.

Наиболее ликвидными активами являются деньги и активы, которые можно очень быстро продать без скидок и дисконтов.

Определение коэффициента абсолютной ликвидности

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств предприятия может быть погашена в кратчайшие сроки, то есть за счет использования абсолютно ликвидных инструментов: денежных средств и их эквивалентов, краткосрочных финансовых вложений.

Что понадобится для расчета коэффициента абсолютной ликвидности?

Для расчета коэффициента абсолютной ликвидности вам понадобится баланс. Можно использовать бухгалтерский или управленческий баланс (зависит от целей расчета коэффициента).

Коэффициент абсолютной ликвидности, формула

Рассчитывается коэффициент абсолютной ликвидности так: общая сумма денежных средств и сумма краткосрочных финансовых вложений, указанных в балансе, делится на общую сумму краткосрочных обязательств.

То есть для расчета коэффициента абсолютной ликвидности используется следующая формула:

$$\style{color:#4e525d}{\text{Коэффициент абсолютной ликвидности} = {\text{Наиболее ликвидные оборотные активы} \over \text{Текущие обязательства предприятия}}.}$$

Или то же самое подробнее:

$$\style{color:#4e525d}{\text{Коэффициент абсолютной ликвидности} = {\text{Денежные средства, их эквиваленты + Краткосрочные финансовые вложения} \over \text{Текущие обязательства предприятия}}. }$$

}$$

$$\style{display:none}{\text{ Формула может загружаться несколько секунд. Если вы так и не увидели формулу, напишите нам. }}$$

Нормативное значение коэффициента абсолютной ликвидности

Финансовое положение компании признается хорошим, когда коэффициент абсолютной ликвидности получается 0,15 и больше. Иными словами не менее 15% краткосрочных обязательств должно быть обеспечено денежными средствами, их эквивалентами, и другими абсолютно ликвидными активами.

Когда значение коэффициента составляет менее 0,01, то положение предприятия, скорее всего, критическое или тяжелое.

Анализ коэффициента абсолютной ликвидности

Несмотря на кажущуюся легкость анализа (чем коэффициент больше, тем лучше), он не так прост. С одной стороны, конечно, чем большую долю краткосрочных обязательств вы можете мгновенно погасить, тем более устойчив ваш бизнес. С другой стороны, большие остатки денежных средств – это свидетельство их неэффективного использования. Если в бизнесе есть постоянно растущий остаток денежных средств, их целесообразно либо реинвестировать в этот бизнес (раз он такой успешный), либо инвестировать в другие отрасли (раз такая квалифицированная команда), либо вознаграждать сотрудников, топов, акционеров.

С одной стороны, конечно, чем большую долю краткосрочных обязательств вы можете мгновенно погасить, тем более устойчив ваш бизнес. С другой стороны, большие остатки денежных средств – это свидетельство их неэффективного использования. Если в бизнесе есть постоянно растущий остаток денежных средств, их целесообразно либо реинвестировать в этот бизнес (раз он такой успешный), либо инвестировать в другие отрасли (раз такая квалифицированная команда), либо вознаграждать сотрудников, топов, акционеров.

Чаще всего рост коэффициента абсолютной ликвидности говорит об улучшении финансового положения предприятия. В такой ситуации оно становится более финансово-устойчивым и платежеспособным. Снижение коэффициента обычно означает противоположное: финансовое положение компании ухудшается.

Иногда снижение коэффициента абсолютной ликвидности может не столько говорить об ухудшении платежеспособности и ликвидности компании, сколько о повышении эффективности использования активов. Чаще всего это происходит тогда, когда значение коэффициента значительно больше норматива.

Чаще всего это происходит тогда, когда значение коэффициента значительно больше норматива.

Кроме расчета текущего значения коэффициента полезно провести анализ динамики его изменения. Для этого нужно рассчитать коэффициент абсолютной ликвидности за предыдущие периоды.

При анализе динамики изменения коэффициента можно использовать методы факторного анализа, чтобы выявить основные причины улучшения или ухудшения финансового положения предприятия.

Значение коэффициента абсолютной ликвидности в финансовом анализе

Коэффициент абсолютной ликвидности — один из ключевых показателей, характеризующих финансовое положение компании. Он используется, в том числе, при проведении финансового анализа при банкротстве. Этот коэффициент помогает понять, должен ли директор отвечать своим имуществом по долгам компании-банкрота.

Технические способы завысить значение коэффициента абсолютной ликвидности

Значения коэффициента абсолютной ликвидности будут расти, когда деятельность компании эффективна, прибыль реинвестируются, а в структуре капитала отдается предпочтение более устойчивым пассивам: долгосрочным обязательствам и собственному капиталу. Но технически коэффициент может вырасти и по другим причинам.

Коэффициент абсолютной ликвидности обычно рассчитывается по балансу. Поэтому для его расчета используются остатки денежных средств, их эквивалентов и краткосрочных финансовых вложений на отчетную дату.

Некоторые компании, чтобы улучшить значение коэффициента, переносят платежи с последнего дня отчетного периода на первый день следующего. Это несколько повышает остатки денежных средств и, следовательно, ведет к росту коэффициента (в тех случаях, когда он меньше 1).

Кроме того, могут использоваться краткосрочные финансовые вложения в контролируемые компании

как сравнительно простой способ наращивания наиболее ликвидных активов.

Это несколько повышает остатки денежных средств и, следовательно, ведет к росту коэффициента (в тех случаях, когда он меньше 1).

Кроме того, могут использоваться краткосрочные финансовые вложения в контролируемые компании

как сравнительно простой способ наращивания наиболее ликвидных активов.

Что еще полезно знать?

Прочитайте нашу статью про финансовую отчетность. Вы узнаете, для чего нужна каждая из форм отчетности, как они связаны между собой, и как на них влияют типовые бизнес-операции (ссылка открывается в новом окне).

Посмотрите нашу статью про коэффициент текущей ликвидности.

Желаем вам успешной работы!

Ваш Виктор Рыбцев

и команда BRP ADVICE.

Коэффициент ликвидности – определение, формула с примерами

- Электронная подача подоходного налога

- Последняя дата подачи ITR за 2022-23 гг. Подача налоговой декларации

- Возврат подоходного налога

- Уплата налога

- Доход от заработной платы

- Доход от прироста капитала

- Другие источники дохода

- Авансовый налог

- NRI

- HUF

- Уведомление о подоходном налоге

Обновлено: 28 июня 2022 г. — 18:37:25

6 мин. чтения

Коэффициент ликвидности

Это коэффициент, который говорит о способности и погашении долга когда они наступают. Другими словами, мы можем сказать, что этот коэффициент показывает, насколько быстро компания может преобразовать свои текущие активы в денежные средства, чтобы своевременно погасить свои обязательства. Как правило, ликвидность и краткосрочная платежеспособность используются вместе.

Как правило, ликвидность и краткосрочная платежеспособность используются вместе.

Коэффициент полезности ликвидности

Коэффициент ликвидности влияет на доверие к компании, а также на кредитный рейтинг компании. Если есть постоянные дефолты в погашении краткосрочного обязательства, то это приведет к банкротству. Следовательно, этот коэффициент играет важную роль в финансовой устойчивости любой компании и кредитных рейтингах.

Формулы

Под коэффициентом ликвидности есть еще несколько коэффициентов, которые используются для проверки финансовой устойчивости компании:

I. Коэффициент текущей ликвидности

II. Кислотный тест или быстрый коэффициент

III. Коэффициент абсолютной ликвидности

IV. Базовый коэффициент обороны

Коэффициент текущей ликвидности

Этот коэффициент измеряет финансовую устойчивость компании. Как правило, идеальным соотношением считается 2:1, но оно зависит от отрасли.

Формула: Текущие активы/ Текущие обязательства, где

A. Текущие активы = акции, дебиторская задолженность, денежные средства и банк, дебиторская задолженность, кредит и авансы и другие оборотные активы.

Текущие активы = акции, дебиторская задолженность, денежные средства и банк, дебиторская задолженность, кредит и авансы и другие оборотные активы.

B. Текущие обязательства = Кредитор, краткосрочный кредит, банковский овердрафт, непогашенные расходы и другие текущие обязательства.

Коэффициент кислотности или коэффициент быстрой ликвидности

Этот коэффициент является лучшим показателем ликвидности компании. Этот коэффициент является более консервативным, чем коэффициент текущей ликвидности. Быстрый актив рассчитывается путем корректировки оборотных активов, чтобы исключить те активы, которые не являются денежными средствами.

Обычно идеальным соотношением считается 1:1.

Формула: Быстрые активы/Текущие обязательства, где

Быстрые активы = Текущие активы — Запасы — Предоплата расходов

Коэффициент абсолютной ликвидности

Этот коэффициент измеряет общую ликвидность, доступную компании. Этот коэффициент учитывает только рыночные ценные бумаги и денежные средства, имеющиеся в распоряжении компании. Этот коэффициент проверяет только краткосрочную ликвидность с точки зрения наличных денег, рыночных ценных бумаг и текущих инвестиций. Формула: Денежные средства + Рыночные ценные бумаги / Текущие обязательства

Этот коэффициент проверяет только краткосрочную ликвидность с точки зрения наличных денег, рыночных ценных бумаг и текущих инвестиций. Формула: Денежные средства + Рыночные ценные бумаги / Текущие обязательства

Базовый коэффициент защиты

Этот коэффициент измеряет нет. дней компания может покрывать свои денежные расходы без помощи дополнительного финансирования из других источников.

Formula: (Cash + Receivables + Marketable Securities) ÷ (Operating expenses +Interest + Taxes) ÷ 365

Example:

| Particulars | Amount |

| Cash and Cash Equivalent | 2188 |

| Short-Term Investment | 65 |

| Receivables | 1072 |

| Stock | 8338 |

| Other Current Assets | 254 |

| Total Current Assets | 11917 |

| Accounts Payable | 4560 |

| Outstanding Expenses | 809 |

| Taxes Payable | 307 |

| Deferred Revenue | 998 |

| Подоходный налог к уплате | 227 |

| Прочие непогашенные расходы | 1134 |

| Общая текущая ответственность | 8035 |

Дополнительная информация:

- Оперативные расходы.

IS 1913

IS 1913 - Коэффициент тока = текущие активы/Ответственность тока = 11971 ÷ 8035 = 1,48

- Краткое соотношение = (текущие активы- запасы)/Ответственность тока = (11971-8338) ÷ 8035 = 0,45

- Базовый интервал обороны = (денежные средства +дебиторская задолженность +рыночные ценные бумаги) ÷ (эксплуатационные расходы +проценты +налоги) ÷ 365 = (2188 +1072 +65) ÷ (11215 +25 +1913) ÷ 365 = 92,27

- Абсолютное соотношение ликвидности = (денежные средства + рыночные ценные бумаги) ÷ Ответственность тока = (2188 + 65) ÷ 8035 = 0,28

IS 1913

IS 1913Подайте декларацию всего за 3 минуты

100% предварительное заполнение. Нет ручного ввода данных

;

ФОРМУЛА АБСОЛЮТНОГО КОЭФФИЦИЕНТА ЛИКВИДНОСТИ – ТОРГОВАЯ ДЕЯТЕЛЬНОСТЬ

Абсолютный коэффициент ликвидности – это тип коэффициента ликвидности, который рассчитывается для анализа краткосрочной платежеспособности или финансового положения фирмы. Он рассчитывается, чтобы исключить дебиторскую задолженность из оборотных и ликвидных активов и узнать об абсолютно ликвидных активах. Хотя дебиторская задолженность, дебиторская задолженность и вексельная задолженность, как правило, более ликвидны, чем товарно-материальные запасы, все же могут возникнуть сомнения относительно их немедленной или своевременной реализации в денежные средства, поскольку существует вероятность возникновения безнадежных долгов. Чтобы исключить эту возможность, рассчитывается абсолютное соотношение. Абсолютный коэффициент ликвидности также известен как денежный коэффициент. Формула абсолютного коэффициента жидкости:

Хотя дебиторская задолженность, дебиторская задолженность и вексельная задолженность, как правило, более ликвидны, чем товарно-материальные запасы, все же могут возникнуть сомнения относительно их немедленной или своевременной реализации в денежные средства, поскольку существует вероятность возникновения безнадежных долгов. Чтобы исключить эту возможность, рассчитывается абсолютное соотношение. Абсолютный коэффициент ликвидности также известен как денежный коэффициент. Формула абсолютного коэффициента жидкости:

Коэффициент абсолютной ликвидности = Абсолютная ликвидность Активы/Текущие обязательства

АБСОЛЮТНАЯ ЖИДКОСТЬ АКТИВЫ: Активы, включенные в состав абсолютно ликвидных активов, включают:

- Денежные средства в В кассе: Наличные в кассе означают наличные деньги, имеющиеся в распоряжении момент времени.

- Наличные в

Банк: Денежные средства в банке означают наличные деньги, находящиеся в

депозиты на банковских счетах могут быть сберегательными счетами, текущими счетами или любыми

типа другой аккаунт.

- Товарный Ценные бумаги: Рыночные ценные бумаги – это те ценные бумаги, которые могут быть легко конвертируется в наличные путем продажи. Они обычно торгуются за деньги рынок. Эти ценные бумаги также известны как временные инвестиции.

ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА: Текущие обязательства – обязательства, подлежащие оплате в течение 12 месяцев с даты баланса или в течение периода операционного цикла. Текущие обязательства включают следующие обязательства:

- Короткий срочные займы: Краткосрочные займы – это те займы, которые бизнес дом должен погасить в течение 12 месяцев или года. Эти заимствования могут быть обеспеченный или необеспеченный.

- Торговля

кредиторская задолженность, т.е. кредиторы и счета к оплате: Торговая кредиторская задолженность включает

кредиторов или счетов к оплате. Кредиторы – это лица, от которых

закупает товары в кредит и гарантирует погашение их платежа на некоторых

будущая дата.

- Короткий срочные положения: Такие положения, как резерв по сомнительным долгам, резерв на ремонт, резерв по налогообложению являются краткосрочными резервами. Они сделаны для удовлетворения любых краткосрочных обязательств, которые может возникнуть в будущем.

- Выдающийся расходы: Расходы, которые подошли к оплате, но еще не оплачены, относятся к Непогашенные расходы. Примеры этих расходов: причитающаяся, но не выплаченная заработная плата, Причитающийся, но не оплаченный счет за электроэнергию и т. д.

- Доходы полученные авансом: Доходы, полученные авансом, делают бизнес дом обязан выполнить контракт.

ИДЕАЛЬНАЯ АБСОЛЮТНАЯ ЖИДКОСТЬ СООТНОШЕНИЕ

Идеальный стандарт для этого соотношения 0,5:1, т.е. 50%. Этот

означает рупий. 1 абсолютные ликвидные активы считаются достаточными для выплаты рупий. 2

стоимость текущих обязательств во времени, так как не ожидается, что все кредиторы

одновременно требовать наличные, и тогда наличные также могут быть реализованы у должников

и запасы.