Программа НДС Эколог | Интеграл

Программа предназначена для расчёта нормативов допустимых сбросов (НДС) предприятий-водопользователей в водные объекты и автоматизации расчётной части нормативов НДС.

Расчёт НДС производится для отдельных выпусков предприятий в водные объекты с применением нормативных требований как к самим сточным водам, так и к составу и качеству вод в контрольном створе водопользования. Во втором случае выполняется расчёт кратности разбавления (смешения) сточных вод с водами водного объекта–приёмника.

Расчёт кратности разбавления осуществляется для водотоков, водоемов и прибрежных зон морей согласно нормативным документам и рекомендованным методикам расчета (ГГИ, ВОДГЕО и т. д.).

Методическая основа:

- «Методика разработки нормативов допустимых сбросов загрязняющих веществ в водные объекты для водопользователей», утвержденная приказом Минприроды России № 1118 от 29.12.2020 с учетом изменений, внесенных приказами Минприроды № 333 от 17.

- СанПин 1.2.3685-21 «Гигиенические нормативы и требования к обеспечению безопасности и (или) безвредности для человека факторов среды обитания».

Описание программы:

Ведение баз данных

Модуль обеспечивает создание и ведение баз данных по следующим объектам:

- Предприятия-водопользователи

- Выпуски сточных вод – характеристики выпусков, состав и качество сточных вод

- Водные объекты и контрольные створы водопользования – гидрологические и гидрохимические характеристики

- Данные отбора проб – результаты анализов проб воды в контрольных створах и сточных водах, для последующей обработки

- Показатели качества воды – справочник веществ с их описанием, методами определения и утвержденными значениями ПДК для всех категорий водопользования

- Контрольно-справочная информация – различного рода гидрологические и др. классификаторы, используемые при ведении баз данных и выполнении расчетов

Расчётный модуль

Расчёт НДС. Расчёт НДС осуществляется с контрольными установками пользователя и полностью им контролируется. Результаты расчётов, а также любые данные всех электронных таблиц программы автоматически внедряются в программы Microsoft Word и Excel или могут быть записаны в текстовые файлы или другие электронные таблицы. Результаты расчётов кратности разбавления сточных вод, выполненные по различным методикам, могут быть также представлены на экране в графическом виде.

Расчёт НДС осуществляется с контрольными установками пользователя и полностью им контролируется. Результаты расчётов, а также любые данные всех электронных таблиц программы автоматически внедряются в программы Microsoft Word и Excel или могут быть записаны в текстовые файлы или другие электронные таблицы. Результаты расчётов кратности разбавления сточных вод, выполненные по различным методикам, могут быть также представлены на экране в графическом виде.

При выполнении расчёта НДС с применением нормативных требований к контрольному створу водопользования расчёт кратности разбавления (смешения) сточных вод осуществляется с использованием следующих рекомендованных расчетных методов:

Для водотоков:

- Расчёт основного разбавления детальным методом Караушева (ГГИ)

- Расчёт основного разбавления методом Фролова-Родзиллера (ВОДГЕО)

- Расчёт основного разбавления экспресс-методом ГГИ

- Расчёт основного разбавления методом ТПИ (Таллинского политехнического института)

- Расчёт начального разбавления методом Лапшева

Для водоёмов:

- Расчёт основного и начального разбавления методом Руффеля

- Расчёт основного и начального разбавления методом Лапшева

Для прибрежных зон морей:

- Расчёт общего разбавления методом Лапшева

В ходе выполнения расчёта создается файл протокола (в формате Microsoft Word), в котором фиксируются все расчётные установки, в используемые формулы подставляются рассчитанные значения, формируются промежуточные и основные таблицы с результатами расчётов. Файл протокола может использоваться при оформлении отчётной документации.

Файл протокола может использоваться при оформлении отчётной документации.

Результаты расчёта сохраняются на диске и пользователь может всегда вернуться к ним при необходимости.

Результаты расчёта и любые данные программы могут через специально разработанные коммутационные файлы передаваться на любой удаленный компьютер (например, контролирующим органам для проверки результатов расчёта НДС).

Расчёт распространения загрязняющих веществ. Модуль выполняет (на основе выбранных методов расчёта кратности разбавления) расчёт концентраций веществ в водном объекте на любом расстоянии от места выпуска сточных вод. Распределение концентраций загрязняющих веществ для каждого метода расчёта представляется в табличном и графическом виде.

Обработка данных отбора проб. Модуль обработки данных наблюдений за качеством воды (отбора проб) позволяют получать различного рода расчетные данные, характеризующие состояние водных объектов, выявлять тенденции (динамику) изменения качества вод во времени и пространстве по всем требованиям МПР, автоматически рассчитывать фоновые характеристики загрязняющих веществ в различных створах водного объекта и концентрации веществ в сточных водах.

Формируются следующие формы отчётов:

- Суммарный отчёт за период (расчёт средних, максимальных, минимальных и других значений)

- Отчёт за период по датам

- Отчёт на заданную дату

- Изменение средней концентрации по годам

- Изменение концентраций за год

- Расчёт ИЗВ за выбранный период

- Расчёт ИЗВ по годам

- Динамика изменения концентрации

Модуль обмена данными

Для обмена данными между программами «НДС-Эколог», расположенными на различных компьютерах, архивации данных и т. д. разработаны специальные форматы хранения данных, с помощью которых обеспечивается автоматизированный экспорт (импорт) пользовательских баз данных и результатов расчётов.

Программный комплекс имеет обширную контекстно-зависимую справочную систему с рекомендациями по расчету НДС и методиками расчета кратности разбавления сточных вод.

Программа поставляется с несколькими контрольными примерами.

Ведение баз данных

Модуль обеспечивает создание и ведение баз данных по следующим объектам:

- Предприятия-водопользователи

- Выпуски сточных вод – характеристики выпусков, состав и качество сточных вод

- Водные объекты и контрольные створы водопользования – гидрологические и гидрохимические характеристики

- Данные отбора проб – результаты анализов проб воды в контрольных створах и сточных водах, для последующей обработки

- Показатели качества воды – справочник веществ с их описанием, методами определения и утвержденными значениями ПДК для всех категорий водопользования

- Контрольно-справочная информация – различного рода гидрологические и др. классификаторы, используемые при ведении баз данных и выполнении расчетов

Расчётный модуль

Расчёт НДС. Расчёт НДС осуществляется с контрольными установками пользователя и полностью им контролируется. Результаты расчётов, а также любые данные всех электронных таблиц программы автоматически внедряются в программы Microsoft Word и Excel или могут быть записаны в текстовые файлы или другие электронные таблицы. Результаты расчётов кратности разбавления сточных вод, выполненные по различным методикам, могут быть также представлены на экране в графическом виде.

Расчёт НДС осуществляется с контрольными установками пользователя и полностью им контролируется. Результаты расчётов, а также любые данные всех электронных таблиц программы автоматически внедряются в программы Microsoft Word и Excel или могут быть записаны в текстовые файлы или другие электронные таблицы. Результаты расчётов кратности разбавления сточных вод, выполненные по различным методикам, могут быть также представлены на экране в графическом виде.

Для водотоков:

- Расчёт основного разбавления детальным методом Караушева (ГГИ)

- Расчёт основного разбавления методом Фролова-Родзиллера (ВОДГЕО)

- Расчёт основного разбавления экспресс-методом ГГИ

- Расчёт основного разбавления методом ТПИ (Таллинского политехнического института)

- Расчёт начального разбавления методом Лапшева

Для водоёмов:

- Расчёт основного и начального разбавления методом Руффеля

- Расчёт основного и начального разбавления методом Лапшева

Для прибрежных зон морей:

- Расчёт общего разбавления методом Лапшева

В ходе выполнения расчёта создается файл протокола (в формате Microsoft Word), в котором фиксируются все расчётные установки, в используемые формулы подставляются рассчитанные значения, формируются промежуточные и основные таблицы с результатами расчётов. Файл протокола может использоваться при оформлении отчётной документации.

Файл протокола может использоваться при оформлении отчётной документации.

Результаты расчёта и любые данные программы могут через специально разработанные коммутационные файлы передаваться на любой удаленный компьютер (например, контролирующим органам для проверки результатов расчёта НДС).

Расчёт распространения загрязняющих веществ. Модуль выполняет (на основе выбранных методов расчёта кратности разбавления) расчёт концентраций веществ в водном объекте на любом расстоянии от места выпуска сточных вод. Распределение концентраций загрязняющих веществ для каждого метода расчёта представляется в табличном и графическом виде.

Обработка данных отбора проб. Модуль обработки данных наблюдений за качеством воды (отбора проб) позволяют получать различного рода расчетные данные, характеризующие состояние водных объектов, выявлять тенденции (динамику) изменения качества вод во времени и пространстве по всем требованиям МПР, автоматически рассчитывать фоновые характеристики загрязняющих веществ в различных створах водного объекта и концентрации веществ в сточных водах.

Формируются следующие формы отчётов:

- Суммарный отчёт за период (расчёт средних, максимальных, минимальных и других значений)

- Отчёт за период по датам

- Отчёт на заданную дату

- Изменение средней концентрации по годам

- Изменение концентраций за год

- Расчёт ИЗВ за выбранный период

- Расчёт ИЗВ по годам

- Динамика изменения концентрации

Модуль обмена данными

Для обмена данными между программами «НДС-Эколог», расположенными на различных компьютерах, архивации данных и т. д. разработаны специальные форматы хранения данных, с помощью которых обеспечивается автоматизированный экспорт (импорт) пользовательских баз данных и результатов расчётов.

Программный комплекс имеет обширную контекстно-зависимую справочную систему с рекомендациями по расчету НДС и методиками расчета кратности разбавления сточных вод.

Программа поставляется с несколькими контрольными примерами.

Изменения по версиям:

Новое в версии 2.10:

- Реализация Приказа Минприроды РФ от 18.05.2022 № 343 «О внесении изменений в приказ Минприроды РФ от 29.12.2020 г. № 1118 «Об утверждении Методики разработки нормативов допустимых сбросов загрязняющих веществ в водные объекты для водопользователей»

- Копирование выпусков в данных предприятия

- Актуализация справочника веществ. Обновление веществ (наименований и ПДК): подлежащих нормированию по распоряжению Правительства РФ от 08.07.2015 № 1316-р, а также большинства часто используемых веществ — из СанПин 1.2.3685-21 и приказа Росрыболовства от 13.12.2016 № 552

- Возможность указания второй категории водопользования водного объекта для реализации п. 6 Методики № 1118

- Возможность поиска веществ по наименованию в справочнике веществ, а также в списке веществ при занесении данных по сточным водам и фоновым концентрациям

- Обновление в отчётных формах: в полный отчёт выводится больше исходных данных; обновлён раздел с нормативами качества в соответствии с СанПин 1. 2.3685-21

- Изменения в окне с таблицей расчёта НДС: более удобный доступ к параметрам расчёта и формированию отчётов.

2.3685-21

2.3685-21

Новое в версии 2.9:

- Реализация Приказа Минприроды РФ от 17.05.2021 № 333 «О внесении изменений в приказ Минприроды РФ от 29.12.2020 г. № 1118 «Об утверждении Методики разработки нормативов допустимых сбросов загрязняющих веществ в водные объекты для водопользователей», в частности:

- Добавлен новый метод расчёта основного разбавления — метод ТПИ (Таллинского политехнического института; метод № 2)

- Изменён расчёт начального разбавления методом Лапшева

- Добавлена возможность расчёта расстояния до контрольного створа по ф. 23.4

- Добавлен отчёт приложения 2 (по фактическому сбросу)

- Изменён отчёт приложения 3

- Исключены ЛПВ из расчёта

- Актуализация справочника веществ. Обновление веществ (наименований и ПДК) в соответствии с СанПин 1. 2.3685-21.

2.3685-21.

2.3685-21.Новое в версии 2.8:

- Реализация Приказа Минприроды РФ от 29.12.2020 № 1118 «Об утверждении Методики разработки нормативов допустимых сбросов загрязняющих веществ в водные объекты для водопользователей», а именно:

- Возможность ввода данных для Приложения 2. (см. параметры выпуска, объёмы сброса в основных данных)

- Изменение приложения 1

- Добавлено приложение 2

- Изменён расчёт: если не соблюдается условие применимости метода, расчёт кратности основного разбавления не осуществляется (принимается равным 1).

Новое в версии 2.7:

- Учтены положения приказа МПР № 339 от 29.07.2014 г. в части расчета НДС для отдельных выпусков сточных вод действующих предприятий

Налог на добавленную стоимость — China Window / Окно в Китай

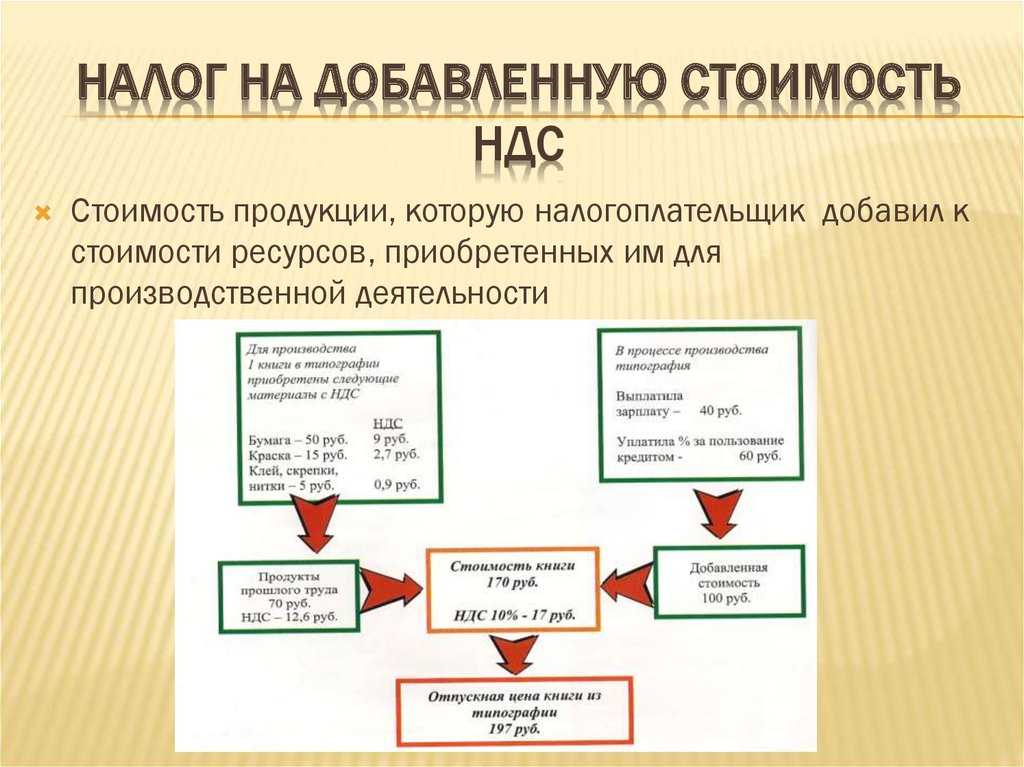

Данный налог является совместным налогом, распределяемым между центральным и местным правительствами. | Уплата данного налога регулируется управлениями по центральным налогам. |

Взимание налога на добавленную стоимость (НДС) в настоящее время регулируется Временными нормами и правилами КНР «О налоге на добавленную стоимость» от 19.11.2017.

В соответствии с данным нормативно-правовым актом плательщиками НДС являются предприятия и частные лица, осуществляющие на территории КНР реализацию товаров, предоставлению услуг по переработке, ремонту, комплектации, а также осуществляющие импорт товаров.

Реформа налогообложения НДС в КНР

С 19 ноября 2017 года вступили в силу изменения во Временные нормы и правила КНР «О налоге на добавленную стоимость», которые являются основным законодательным документом, регулирующим налогообложение НДС в КНР.

Основным содержанием реформы является трансформация от НДС производственного типа к НДС потребительского типа. До настоящего времени в КНР допускался вычет суммы НДС, содержащейся в стоимости приобретаемых материалов; при этом вычет суммы НДС из суммы приобретаемых основных средств не допускался. В соответствии с принятыми изменениями с 19 ноября 2017 году в КНР вводится использование «потребительского НДС», в соответствии с чем будет допускаться вычет суммы налога из стоимости не только приобретаемых материалов, но и основных средств предприятия.

В соответствии с принятыми изменениями с 19 ноября 2017 году в КНР вводится использование «потребительского НДС», в соответствии с чем будет допускаться вычет суммы налога из стоимости не только приобретаемых материалов, но и основных средств предприятия.

Основные ставки НДС

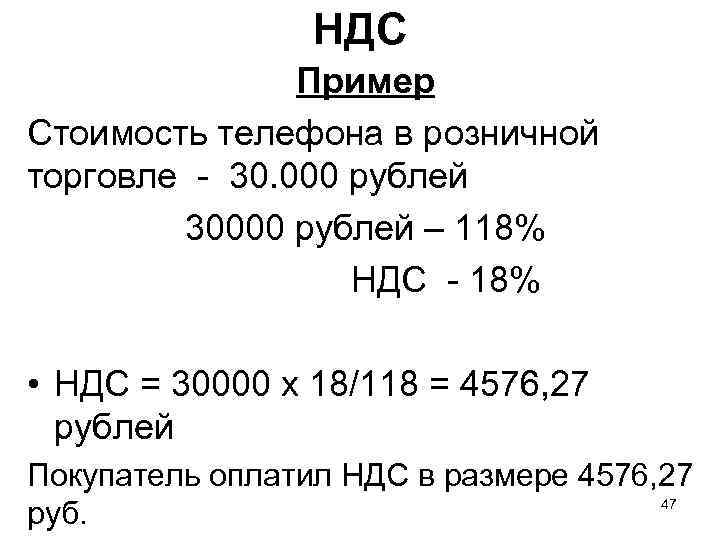

| Объект налогообложения | Ставка налога |

| Экспортируемые товары | 0% |

| 9% |

| Остальные товарные группы, налогооблагаемые услуги (услуги по переработке, ремонту, комплектации) | 13% |

Примечание: В некоторых случаях для применения ставки налога в 0% требуется предварительное уведомление налоговых органов в соответствии с действующими правилами.

При этом необходимо отметить, что выделяется две основные категории плательщиков НДС: обычные налогоплательщики и малые налогоплательщики. Для данных категорий налогоплательщиков предусмотрен различный способ расчета суммы НДС к уплате.

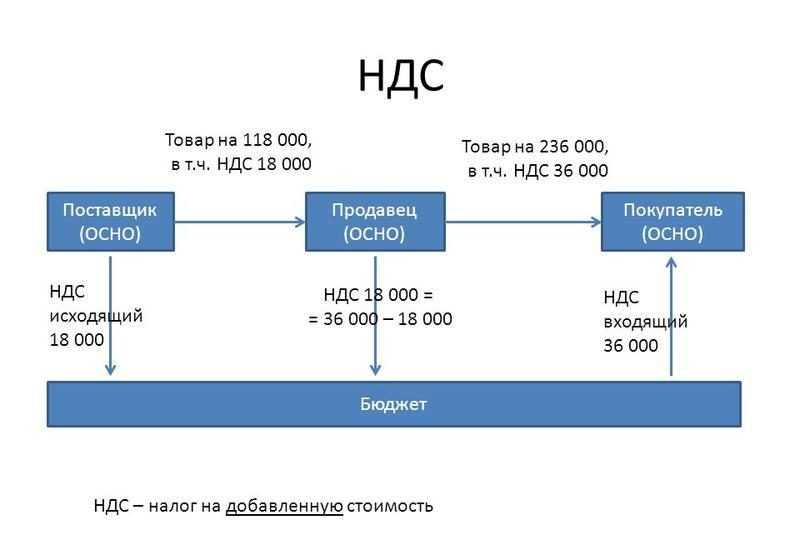

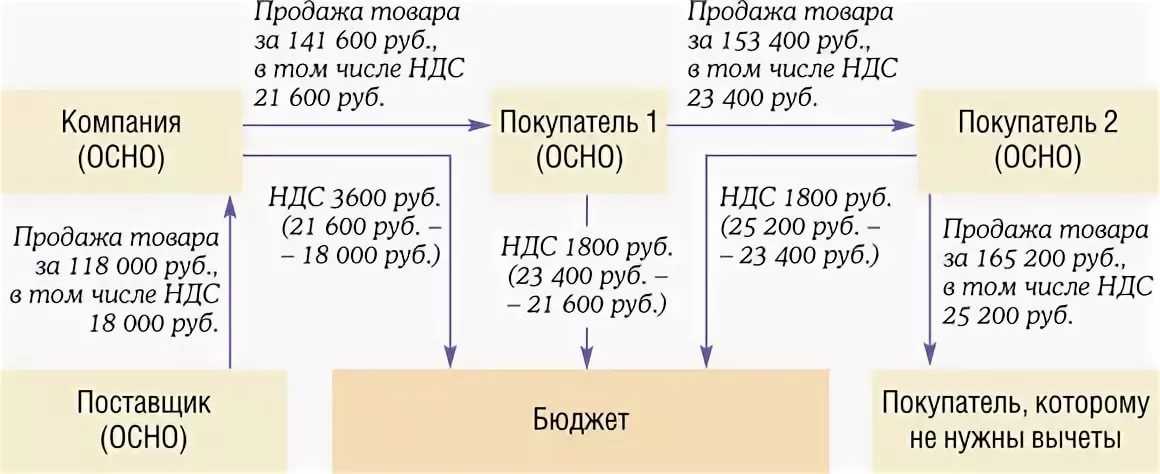

Расчет НДС для обычных налогоплательщиков

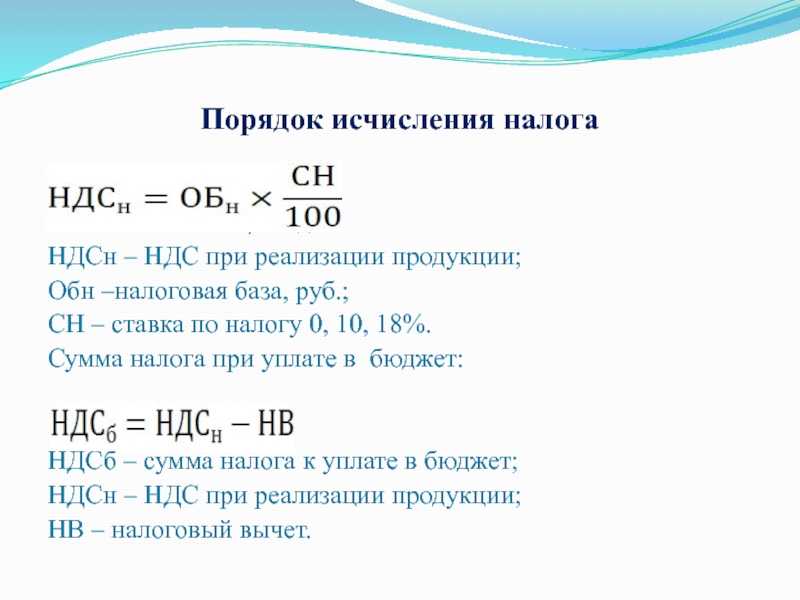

Обычные налогоплательщики ведут учет входящего и исходящего НДС за соответствующий период. Сумма НДС, подлежащая к уплате обычным налогоплательщиком, рассчитывается как разница входящего и исходящего НДС за соответствующий налоговый период:

Сумма НДС к уплате = сумма исходящего НДС — сумма входящего НДС

Сумма исходящего НДС рассчитывается следующим образом:

Сумма исходящего НДС = объем продаж Х применимая ставка НДС

Применимые ставки НДС для обычных налогоплательщиков указаны в вышеприведенной таблице (0%, 9%, 13%). Для налогоплательщиков, импортирующих товары, НДС рассчитывается на основе составной цены и ставки налога. Формулы расчета подлежащей обложению составной цены и уплате налога выглядят следующим образом:

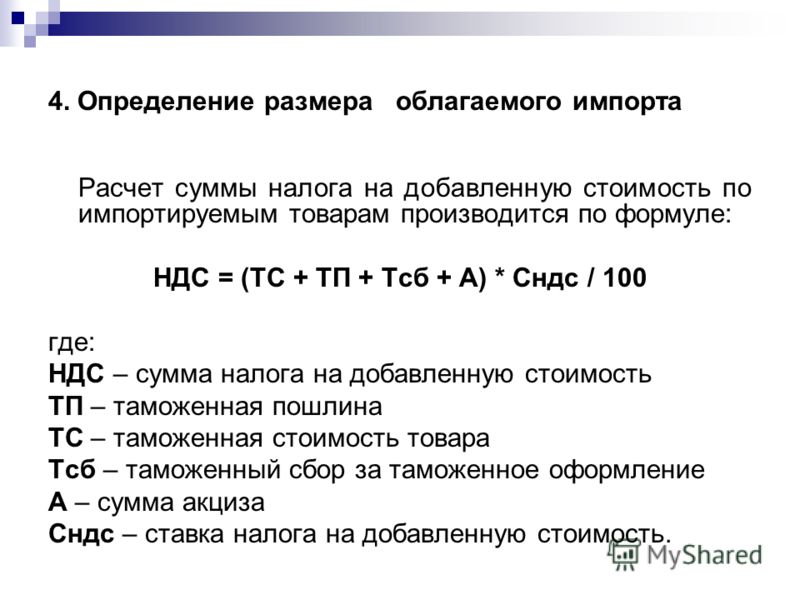

Составная цена = подлежащая обложению пошлиной таможенная стоимость + таможенная пошлина + потребительский налог

Сумма НДС к уплате = составная цена Х применимая ставка НДС

Расчет НДС для малых налогоплательщиков

Малые налогоплательщики выплачивают НДС со всей суммы налогооблагаемого дохода за соответствующий период. Ставка налога составляет 3%. Малые налогоплательщики не имеют права на зачет входящего НДС. Формула расчета налога выглядит следующим образом:

Ставка налога составляет 3%. Малые налогоплательщики не имеют права на зачет входящего НДС. Формула расчета налога выглядит следующим образом:

Сумма НДС к уплате = налогооблагаемый доход Х 3%

Преимуществом обычных налогоплательщиков является право на возврат НДС при экспорте товаров и услуг, тогда как малые налогоплательщики вычет по НДС при экспорте не получают.

В большинстве случаев экспорт товаров в Китае облагается по нулевой ставке, при этом экспортер вправе обратиться в налоговые органы с требованием возврата ранее уплаченного НДС. Получение статуса обычного налогоплательщика носит заявительный характер: после регистрации компании автоматически получают статус малого налогоплательщика и могут претендовать на статус обычного налогоплательщика по результатам первого года работы. Иногда компании могут получить возможность возврата НДС сразу после регистрации компании при наделении статусом т.н. «обычного налогоплательщика экспортного типа».

Освобождение от уплаты НДС

От уплаты НДС освобождены следующие товары:

- сельскохозяйственная продукция собственного производства, реализуемая производителем

- лекарства-контрацептивы и средства контрацепции

- антикварные книги

- импортируемые приборы и оборудование, непосредственно применяемые в научных исследованиях, научных опытах и образовании

- импортируемые материалы и оборудование, безвозмездно полученные от правительств иностранных государств и международных организаций

- материалы, непосредственно импортируемые организациями инвалидов и специально предназначенные для инвалидов

- продажа материалов, находившихся ранее в пользовании продавца (бывших в употреблении)

Место и сроки уплаты налога

Обязанность по уплате НДС возникает:

- При продаже товаров и предоставлении налогооблагаемых услуг: с даты, на которую получена сумма продаж или предоставлен документальные доказательства права получения суммы продаж; в случае если в специальном счете (фапяо) указана более ранняя дата, датой возникновения обязанности по уплате НДС считается данная дата.

- При импорте товаров: с даты, указанной с таможенной декларации об импорте.

Место уплаты НДС устанавливается следующим образом:

- Плательщик налога, осуществляющий деятельность с фиксированных мест расположения, должен подавать декларацию об уплате налога в налоговый орган, расположенный по месту нахождения его подразделения. В случае если штаб-квартира и подразделения расположены в различных уездах (городах), необходимо отдельно подавать декларацию об уплате налога в соответствующие налоговые органы по месту расположения. По разрешению ГНУ КНР или уполномоченного им налогового органа допускается подача штаб-квартирой консолидированной налоговой декларации в налоговый орган по месту нахождения штаб-квартиры.

- В случае если плательщик налога, осуществляющий деятельность с фиксированных мест расположения, реализует товары за пределами уезда (города), в налоговый орган по месту нахождения необходимо подать заявление на получение свидетельства о сборе налогов с внешней хозяйственной деятельности и подать декларацию об уплате налога. В случае реализации товаров или налогооблагаемых услуг за пределы уезда (города) нахождения при отсутствии свидетельства о сборе налогов с внешней хозяйственной деятельности, необходимо подать декларацию об уплате налога в налоговый орган по месту осуществления продаж. В случае неподачи налоговой декларации в налоговый орган по месту осуществления продаж взыскание невыплаченной суммы налога проводит налоговый орган по месту нахождения подразделения.

- В случае реализации товаров или налогооблагаемых услуг плательщиком налога, осуществляющим деятельность без фиксированного места расположения, необходимо подать декларацию об уплате налога в налоговый орган по месту осуществления продаж. В случае неподачи налоговой декларации в налоговый орган по месту осуществления продаж взыскание невыплаченной суммы налога проводит налоговый орган по месту нахождения подразделения.

- При импорте импортер или его агент должен подать декларацию об уплате налога в таможенный орган по месту декларирования импорта.

В случае реализации товаров или налогооблагаемых услуг за пределы уезда (города) нахождения при отсутствии свидетельства о сборе налогов с внешней хозяйственной деятельности, необходимо подать декларацию об уплате налога в налоговый орган по месту осуществления продаж. В случае неподачи налоговой декларации в налоговый орган по месту осуществления продаж взыскание невыплаченной суммы налога проводит налоговый орган по месту нахождения подразделения.

В случае реализации товаров или налогооблагаемых услуг за пределы уезда (города) нахождения при отсутствии свидетельства о сборе налогов с внешней хозяйственной деятельности, необходимо подать декларацию об уплате налога в налоговый орган по месту осуществления продаж. В случае неподачи налоговой декларации в налоговый орган по месту осуществления продаж взыскание невыплаченной суммы налога проводит налоговый орган по месту нахождения подразделения.

Налоговым периодом может быть 1, 3, 10, 15 дней, 1 месяц или 1 квартал. Налогооблагаемый период для налогоплательщиков определяется компетентным налоговым органом в соответствии с величиной налога, подлежащего уплате. НДС, который не может взиматься на регулярной основе, взимается от сделки к сделке.

Определениев кембриджском словаре английского языка

Производитель бумаги, который использовал четыре чана, терял сто производственных дней в году и растрачивал вагоны угля, нагревая целлюлозу в простаивающих сосудах.

Из Кембриджского корпуса английского языка

Вы могли бы, например, быть счастливым мозгом в НДС .

Из Кембриджского корпуса английского языка

Это неправдоподобно: конечно, вам лучше быть счастливым мозгом в чане или жертвой промывания мозгов, чем несчастным.

Из Кембриджского корпуса английского языка

Открытие и использование растворов мышьяка в ваннах для обработки крупного рогатого скота с целью защиты его от клещей произвело революцию в программах борьбы с клещами и клещевыми болезнями.

Из Кембриджского корпуса английского языка

Такие устройства, как ручные опрыскиватели, спрей-гонки или погружные чаны, использовались в качестве средств для обработки крупного рогатого скота.

Из Кембриджского корпуса английского языка

Столетие опыта работы с чанами для окунания дало решение многих проблем, которые мешают успеху операций по окунанию крупного рогатого скота.

Из Кембриджского корпуса английского языка

Пулы предметов превратились в чаны, затем в озера, а затем в океаны, просто для обеспечения безопасности тестирования.

Из Кембриджского корпуса английского языка

Кусок шерсти помещали в чан и оставляли там на несколько часов.

Из Кембриджского корпуса английского языка

Только из чанов цветов мы произвели 28.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.Старый сарай для выращивания телят превратили в несколько небольших чанов.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

Содержит парламентскую информацию под лицензией Open Parliament License v3.0

Я просто подумал, что чаны подойдут для этой цели, если есть желание.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.Также можно будет регулировать материалы, предназначенные для контакта с пищевыми продуктами, от пищевой пленки до чанов для пивоваров.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

Содержит парламентскую информацию под лицензией Open Parliament License v3.0

У широкой публики это произвело впечатление, что это намек на какое-то винтажное вино или чанов спиртных напитков.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.Пингвинов загнали на рампу, и им пришлось прыгнуть в чан , где их перерабатывали на масло.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

Содержит парламентскую информацию под лицензией Open Parliament License v3.0

Тогда было шесть чанов, вскоре их число увеличилось до восьми, вместимостью 1000 галлонов каждая.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.Просмотреть все примеры vat

Эти примеры взяты из корпусов и источников в сети. Любые мнения в примерах не отражают мнение редакторов Кембриджского словаря, издательства Кембриджского университета или его лицензиаров.

НДС – определение и значение

- Определение

- Связать

- Список

- Обсудить

- См.

- Услышать

- и Любовь

Определения

из Словаря английского языка American Heritage®, 5-е издание.

- сущ. Большой сосуд, такой как ванна, цистерна или бочка, используемый для содержания или хранения жидкостей.

- переходный глагол Положить в чан.

из словаря века.

- сущ. Аббревиатура Ватикан.

- сущ. Большая ванна, сосуд или цистерна, особенно для хранения ликеров в незрелом состоянии, химических препаратов для окрашивания или дубления кожи.

- сущ. Мера жидкости в Нидерландах, соответствующая гектолитру — около 22 имперских галлонов.

- сущ. В металлургия : Сосуд, используемый для мокрой обработки руды. Квадратная полость в задней части обжиговой печи, в которую укладывают оловянную руду для сушки

- Поместить в чан; лечить в бочке.

из версии GNU Collaborative International Dictionary of English.

- переходный глагол Положить или перелить в чан.

- сущ. Большой сосуд, цистерна или бадья, особенно те, которые используются для хранения ликеров в незрелом состоянии, химических препаратов для окрашивания или дубления, дубления кожи и т.п.

- сущ. Мерка для жидкостей, а также мерка для сухих веществ; особенно жидкая мера в Бельгии и Голландии, соответствующая гектолитру метрической системы, которая содержит 22,01 имперского галлона или 26,4 стандартных галлона в Соединенных Штатах.

- сущ. Деревянная кадка для промывки руд и минеральных веществ.

- сущ. Квадратное полое место в задней части обжиговой печи, куда укладывают оловянную руду для сушки.

- сущ. (RC Ch.) Сосуд для хранения святой воды.

(RC Ch.) Сосуд для хранения святой воды.

(RC Ch.) Сосуд для хранения святой воды.- существительное Большая кадка, используемая, например, для изготовления вина или для дубления.

- глагол переходный Смешивать (вина или спиртные напитки) в чане.

из WordNet 3.0 Copyright 2006 Принстонского университета. Все права защищены.

- сущ. большой открытый сосуд для хранения или хранения жидкостей

- сущ. налог, взимаемый с разницы между ценой товара до налогообложения и себестоимостью его производства

Этимологии

из Словаря английского языка The American Heritage®, 4-е издание

[среднеанглийский, вариант fat , из древнеанглийского fæt .]

из Викисловаря, Creative Commons Attribuliketion Лицензия

От среднеанглийского, вариант fat , от древнеанглийского fæt («чан, сосуд»). Родственный древнескандинавскому fat («багаж, ведро») (датский fad , исландский fat ), немецкий Fass , голландский vat , западно-фризский fet . Еще на толстый .

Родственный древнескандинавскому fat («багаж, ведро») (датский fad , исландский fat ), немецкий Fass , голландский vat , западно-фризский fet . Еще на толстый .

Служба поддержки

Помогите поддержать Wordnik (и освободите эту страницу от рекламы), указав слово vat.

Примеры

Развлекайтесь, вы обнаружите, что чан — уединенное место для мозга

Алиса в стране чудес официальный трейлер

Ткань, вымоченная в чане , также зеленая до соприкосновения с воздухом, когда сразу становится хорошей синей: Введение кислот меняет направление пор в волокнах, пропуская только синие лучи.

Создание цвета в Европе восемнадцатого века

Ла-ла, соль чан Нет места моим зацелованным губам и любви — расточенному телу.

ГЛАВА VI

Он обнаружил, что бак индиго имеет две существенные проблемы.

Создание цвета в Европе восемнадцатого века

В нем четко указана доставка и НДС включен в цену.