Черный список оффшоров России 2022

С момента развития международного рынка, включая доисторическую эпоху Древнего Рима, интерес иностранных предпринимателей к оффшорным территориям неуклонно растет. На фоне принятия анти-офшорных мер, многие страны, в том числе Российская Федерация, начали разработку внутреннего регламента касательно оффшорных территорий. Черный список оффшорных зон есть в ЕС, ФАТФ, ОЭСР, а также внутри каждой юрисдикции.

Если говорить о РФ, то часть оффшорных государств в законодательстве обозначены более лояльным определением – «страны предоставляющие льготный налоговый режим налогообложения и (или) не предусматривающие раскрытия и предоставления информации при проведении финансовых операций». Простыми словами – это страны, которые не желают передавать данные о бенефициарных владельцах и финансовых операциях по запросу российских ведомств ИЛИ/И предлагают пониженные налоговые режимы, что и становится одной из причин их почетного места в «черном списке» Федеральной Налоговой Службы РФ, Минфина и ЦБ.

Разберемся, какие оффшоры попали в немилость российских органов в 2022 году и как это повлияет на бизнес.

Цель деофшоризации в России

Российская Федерация активно сотрудничает с международными организациями, деятельность которых направлена на урегулирование налоговых отношений между странами. Последние годы мировая политика направлена на борьбу с отмыванием денег через оффшоры, что вполне логично и обоснованно. Какой стране хочется отпускать капитал за пределы юрисдикции, не имея с таких сделок доход, как минимум в виде налога? Именно поэтому правительство начало разработку антиофшорных мер в соответствии с международными требованиями и на основании своих законодательных актов.

Какие цели стремится достигнуть правительство путем введения черных списков оффшоров на местном уровне:

- снизить коррупцию при выводе денег за рубеж должностными лицами;

- минимизировать брешь в налогах, которые не поступают в государственную казну из оффшорных зон, не имеющих с РФ соглашения по обмену налоговой и финансовой информацией;

- достичь максимального уровня контроля над экономической ситуацией в стране, для чего требуется установить лимит на финансовые операции с иностранными государствами и расходование средств через электронные платежные системы;

- повысить уровень охраны национальной безопасности и ограничить взаимодействие заинтересованных лиц с криминальными структурами;

- фискальный контроль над сделками с аккредитованными в иностранном государстве партнерами.

Компании и физические лица, имеющие долю капитала в оффшорной компании из черного списка, обязаны платить налог на прибыль в России, независимо от места организации бизнеса. В случае разветвления оффшорной компании «банк расположен в одном государстве, а организация в другой», во внимание принимаются обе юрисдикции.

Это также создает дополнительные проблемы для предпринимателей по вводу/выводу активов и налоговой отчетности, что также касается стран, не имеющих с РФ Соглашения по обмену налоговой и финансовой информацией. Чтобы не допустить таких нестыковок рекомендуется тщательно изучить законодательство своей страны и оффшорной зоны, сопоставив все плюсы/минусы и приняв верное решение.

Черный список оффшоров ФНС РФ 2022

ФНС РФ ежегодно вносит изменения в список налоговых гаваней, которые не сотрудничают с Россией по вопросу обмена налоговой информацией. Это также касается контролируемых иностранных компаний (КИК) из государств, включенных в данный перечень. Отсутствие соглашений между странами накладывает на бенефициара бизнеса в оффшоре обязанность по уплате налога на прибыль в стране своего налогового резхидентства.

Отсутствие соглашений между странами накладывает на бенефициара бизнеса в оффшоре обязанность по уплате налога на прибыль в стране своего налогового резхидентства.

Последний раз список неблагонадежных юрисдикций «черный список оффшоров» РФ был обновлен в 2020 году. Полная информация по данному вопросу отражена в Налоговом Кодексе РФ (ст. 25. 13-1) и Приказе ФНС России от 11.10.2019 N ММВ-7-17/511@. В сформированный налоговыми службами перечень стран вошли 98 государств и 18 территорий, а были исключены Панама и Республика Сан-Марино. Также ФНС планировала добавить Княжество Монако, но по каким-то причинам не сделала этого.

Черный список оффшоров ФНС РФ

| Государства из черного списка оффшоров ФНС РФ 2022 | Территории, вошедшие в черный список оффшоров России в 2022 году | ||

| Ангола Андорра Антигуа и Барбуда Афганистан Багамы Бангладеш Барбадос Бахрейн Бенин Боливия, Многонациональное Государство Босния и Герцеговина Бруней — Даруссалам Буркина-Фасо Бурунди Бутан Вануату Габон Гаити Гайана Гамбия Гана Гватемала Гвинея Гвинея-Бисау Гондурас Гренада Демократическая Республика Конго Джибути Доминика Доминиканская Республика Замбия Зимбабве Иордания | Ирак Йемен Кабо-Верде Камбоджа Камерун Кения Кирибати Колумбия Коморы Коста-Рика Кот-д’Ивуар Лаосская Народно-Демократическая Республика Лесото Либерия Мавритания Мадагаскар Малави Мальдивы Маршалловы Острова Микронезия, Федеративные штаты Мозамбик Мьянма Науру Непал Нигер Нигерия Никарагуа Оман Пакистан Палау Палестина, Государство Папуа — Новая Гвинея Парагвай | Перу Республика Конго Руанда Самоа Сан-Томе и Принсипи Сенегал Сент-Винсент и Гренадины Сент-Люсия Соломоновы Острова Сомали Судан Суринам Сьерра-Леоне Танзания, Объединенная Республика Тимор-Лесте Того Тонга Тринидад и Тобаго Тувалу Тунис Уругвай Фиджи Центрально-Африканская Республика Чад Эквадор Экваториальная Гвинея Эль-Сальвадор Эритрея Эсватини Эфиопия Южный Судан Ямайка |

|

Напомним, что регистрация компании российским гражданином в данных странах/территориях, чревата уплатой налогов на прибыль в России. Также возникнут сложности с банковским корпоративным счетом, который открыть будет проблематично.

Также возникнут сложности с банковским корпоративным счетом, который открыть будет проблематично.

Черные списки оффшоров ЦБ РФ 2022

Ужесточение требований ФАТФ к идентификации банковских клиентов наложило свой отпечаток на данную нишу, в том числе в Российской Федерации. Сегодня открыть банковский счет в оффшоре инкогнито уже не получится, а все финансовые операции попадают под контроль проверяющих органов, в том числе Центрального Банка России.

Чтобы регулировать открытие российских корреспондентских счетов за границей, ЦБ РФ представил список государств, некоторые из которых входят в черный список международных ведомств и ФНС России. Полный перечень таких юрисдикций опубликован в Приложении №1 к Указанию Банка России от » 7 » августа 2003 г. N 1317-У «О порядке установления уполномоченными банками корреспондентских отношений с банками-нерезидентами, зарегистрированными в офшорных зонах».

О чем речь в данном Указе и какие сложности могут возникнуть у резидентов? Суть данного документа сводится к следующему:

- Принимать и отправлять деньги на счет российского подданного/бизнесмена, уполномоченные банки имеют право без каких-либо ограничений, если банк нерезидента расположен в первой категории оффшорных стран из Приложения №1.

- Если государство по месту ведения корпоративного счета относится ко 2 и 3 категориям, то банк должен соответствовать одному из установленных ЦБ требований: иметь собственные активы не менее 100 млн. евро, постоянный офис по месту регистрации, а также предоставить данные аудиторской проверки за последние 3 года.

Какие страны входят в «серый» и «черный» список оффшоров по решению Центробанка РФ в 2022 году:

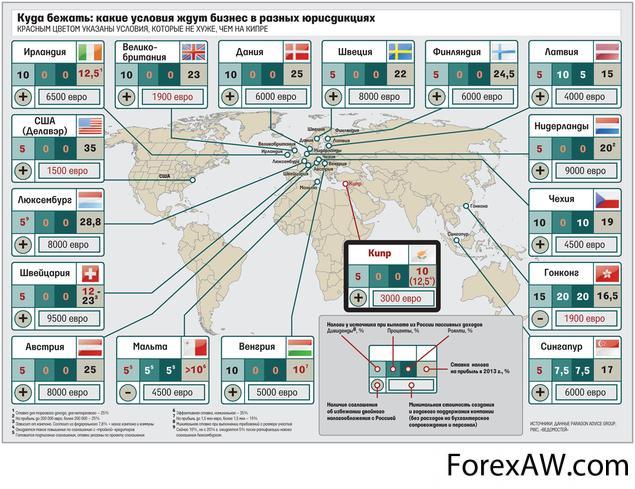

- Первая категория стран с высоким уровнем финансового контроля в соответствии с мировыми стандартами: острова Гернси, Джерси, Сарк, Мэн, а также Ирландия, Мальта, Гонконг, Швейцария, Лихтенштейн, Сингапур и Черногория.

- Вторая группа, где большинство юрисдикций относятся к классическим оффшорам: Антигуа и Барбуда, Багамы, Барбадос, Бахрейн, Белиз, Гренада, Содружество Доминики, Коста-Рика, Монако, ОАЭ, Сент — Китс и Невис, Сент — Люсия и т.д., а также ряд зависимых территорий: Ангилья, Бермуды, БВО, Гибралтар, Каймановы острова. В этот же список внесены два штата США – Вайоминг, Делавэр, а также Виргинские острова США и Содружество Пуэрто — Рико.

- Третья группа офшоров, где вести взаимосвязанную корреспонденцию с уполномоченными банками РФ можно только при соблюдении ряда условий: Андорра, Анжуан, Аруба, Вануату, Либерия, Маршалловы острова, Науру.

В этот же список внесены два штата США – Вайоминг, Делавэр, а также Виргинские острова США и Содружество Пуэрто — Рико.

В этот же список внесены два штата США – Вайоминг, Делавэр, а также Виргинские острова США и Содружество Пуэрто — Рико.Банковский сектор является важным звеном при коммерческой деятельности. Чтобы грамотно выбрать финансовое учреждение в оффшоре.

Черный список оффшоров Минфина РФ 2022

Оффшоры Минфина Российской Федерации обозначены как государства и территории, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций. Они же именуются как оффшорные зоны, вошедшие в 2022 году в черный список Минфина.

На сегодняшний день перечень включает 42 юрисдикции (Приказ Минфина России от 13.11.2007 N 108н (ред. от 02.11.2017)), в который входят известные государства – Маршалловы острова, Великобритания, Панама, Белиз, Сент Люсия, Мальдивы и Сейшельские острова.

Оффшоры Минфина – какие налоги платить

Для российских бизнес-кругов, имеющих компанию или долю капитала в одной из этих стран, налог начисляется согласно ст. 284 НК РФ, а со стороны регуляторов России усиливается контроль над такими организациями.

Что еще следует знать о оффшорах Минфина для российских акционеров и учредителей бизнеса:

- В соответствии с подп. 1 п. 3 ст. 284 НК РФ, российские компании, получающие доход от иностранных организаций в виде дивидендов, могут рассчитывать на 0% налоговую ставку при ряде условий. При этом компании, открытые в странах и территориях, вошедших в список офшоров Минфина, таких льгот лишаются.

- Бюджетный кодекс РФ (п. 15, п. 16 ст. 241) устанавливает запрет на предоставление государственной поддержки организациям, зарегистрированным в офшорных зонах.

- После 2023 года компании из оффшорных зон из черного списка ФНС и Минфина имеют возможность применения льгот по налогообложению, если примут статус налогового резидентства РФ до указанной даты.

Ищите страну для налогового резидентства юрлица? Напишите нашим экспертам и получите полную поддержку с юридической консультацией по данному вопросу.

Новый список офшоров Минфина будет дополнен Кипром, Сингапуром, Швейцарией с 2023 года

13.12.2021 г. Минфин опубликовал Приказ об утверждении перечня государств и территорий, которые используются для промежуточного (офшорного) владения активами в России. В данный список вошли известные юрисдикции, в том числе Кипр, Швейцария, Гонконг, Сингапур, Ирландия, Черногория, оффшоры США (штаты Вайоминг и Делавэр) и другие.

Согласно новым правилам, компании на 25% и более принадлежащие оффшорам из списка Минфин лишаются государственной поддержки начиная с 2023 года. В настоящее время такие ограничения установлены для корпораций, более 50% капитала которых принадлежат акционерам из списка офшоров Минфина.

Документом также предусматривает исключения для отдельных компаний, но не уточняется для каких конкретно. В первоначальной редакции документа снижение доли владения с 50% до 25% была запланирована на 2022 год, однако Минфин дал отсрочку до 2023, чтобы компании могли подготовиться.

В первоначальной редакции документа снижение доли владения с 50% до 25% была запланирована на 2022 год, однако Минфин дал отсрочку до 2023, чтобы компании могли подготовиться.

Как я могу перевести деньги в Россию со своего личного счета в оффшоре?

Также, как и из другого государства, но обязательно подать декларацию о доходах, уведомить налоговую службу об открытии иностранного банковского счета и предоставить отчет о движении финансов. Если ваш банк в оффшоре соответствует требованиям Центробанка России, то операция пройдет без задержек. Также деньги можно вывести через платежную систему или другой банк в Европе.

Можно ли открыть компанию в одной оффшорной стране, а корпоративный счет в другом государстве?

Да, можно. Такой порядок ведения коммерческой деятельности не запрещен и все зависит от юрисдикции банка. Многие страны с трудом соглашаются открывать счета оффшорным компаниям, ведущим деятельность в классических оффшорах с нулевой или низкой налоговой ставкой.

В какой стране выгодно открыть счет и переводить деньги без ограничений физлицу РФ в 2022 году?

Перечень стран, начавших автоматический обмен с РФ в 2022 году, опубликован на официальном сайте ФНС и включает 77 стран и 12 территорий. Из списка были исключены Великобритания и США, перевод денег на счета в которые с 1 января 2020 года ограничен определенным перечнем допустимых операций. На банковские счета в другие страны, перечисление финансов осуществляется физическими и юридическими лицами в соответствии с нормами ФЗ от 10.12.2003 N 173-ФЗ (ред. от 27.12.2019).

Список оффшорных зон Российской Федерации

Для создания порядка и определенной системы, в мире появилось определенное количество списков, которые включают разные страны. Это могут быть, как белые, так и черные списки, созданные влиятельными мировыми организациями или списки составленные, каждой страной индивидуально. Целью данных списков является контроль над передвижением капитала из страны в стану, в соответствии с многочисленными стандартами налоговой прозрачности, и с целью борьбы с отмыванием денег и финансированием терроризма.

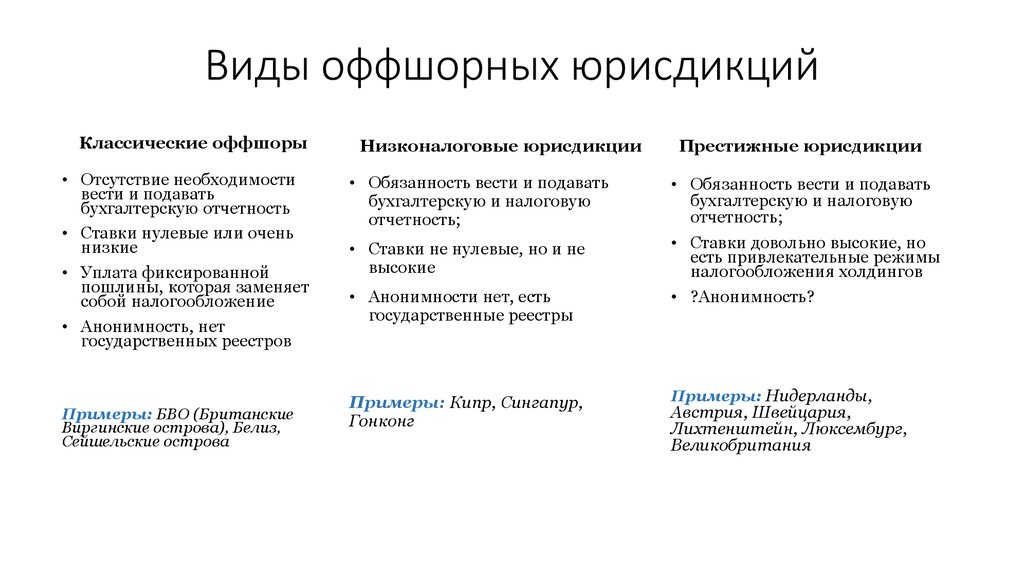

Зачастую основными участниками оффшорных списков являются классические оффшорные юрисдикции, такие как Белиз, Панама, Невис, БВО, Сейшелы, и так далее. Все эти страны являются привлекательными для ведения международного бизнеса, а также для защиты активов в оффшоре. Для того чтобы как-то повлиять на отток капитала, правительства из лидирующих стран мира, которые испытывают, проблемы с ликвидностью и капиталом в общем, манипулируют своими возможностями вносить или вычеркивать определенные оффшорные юрисдикции из своих списков. Например, Украина, которая не внесла Панаму в список оффшорных юрисдикций после того, как Панама подписала соглашения с США.

Но давайте более детально рассмотрим, кто ведет списки, и какие они бывают. Существует несколько мировых организаций, которые включают большое количество стран участников, и решения, принимающиеся этими организациями, автоматически принимаются и во всех странах участниках той или иной организации. Речь идет о двух главных организациях:

Речь идет о двух главных организациях:

ОЭСР – Организация экономического сотрудничества и развития. Участниками организации выступают 30 государств.

ФАТФ – международная организация по борьбе с финансированием терроризма и отмыванием криминальных капиталов. Более 30 государств принимают участие в деятельности ФАТФ (сюда входит и Россия).

Данные организации имеют не только белые списки, это страны которые соответствуют всем стандартам налоговой прозрачности, и борются с отмыванием денег и финансированием терроризма, но и черные. Черные списки, это списки оффшорных зон, которые ведут неприемлемую налоговую конкуренцию, а также не соответствуют международным стандартам прозрачности.

ОЭСР в свой черный список включила следующие юрисдикции: Андорра, Монако, Лихтенштейн и Маршалловы острова. А ФАТФ внесла Мьянму, Нигерию и Науру.

Но помимо ОЭСР и ФАТФ, каждая страна имеет право составлять свои собственные черные списки.

Списки оффшорных зон России

Россия имеет целых два списка стран, о сотрудничестве с которыми надо подумать. Дело в том, что уже 2002 году в России появился свой официальный «черный список» в который попали оффшорные юрисдикции не соответствующие стандарту налоговой конкуренции. Данный «черный список» фактически разделен на два. В первый список попадают все страны, с которыми отсутствует соглашение об избежании двойного налогообложения, а второй список содержит страны, с которыми не рекомендуется сотрудничать. К данным юрисдикциям относятся:

Дело в том, что уже 2002 году в России появился свой официальный «черный список» в который попали оффшорные юрисдикции не соответствующие стандарту налоговой конкуренции. Данный «черный список» фактически разделен на два. В первый список попадают все страны, с которыми отсутствует соглашение об избежании двойного налогообложения, а второй список содержит страны, с которыми не рекомендуется сотрудничать. К данным юрисдикциям относятся:

| Андорра | Мальдивские острова |

| Багамские острова | Маршалловы острова |

| Бермудские острова | Монако, остров Мэн |

| Британские Виргинские острова | Науру, остров Ниуэ |

| Вануату | Панама |

| остров Гернси | Сан-Марино |

| Гибралтар | Сейшельские Острова |

| Гренада | Сент-Винсент |

| остров Джерси | Сент-Люсия |

| Доминика, Кайман | Теркс и Кайкос |

| Канарские острова | |

| Лихтенштейн |

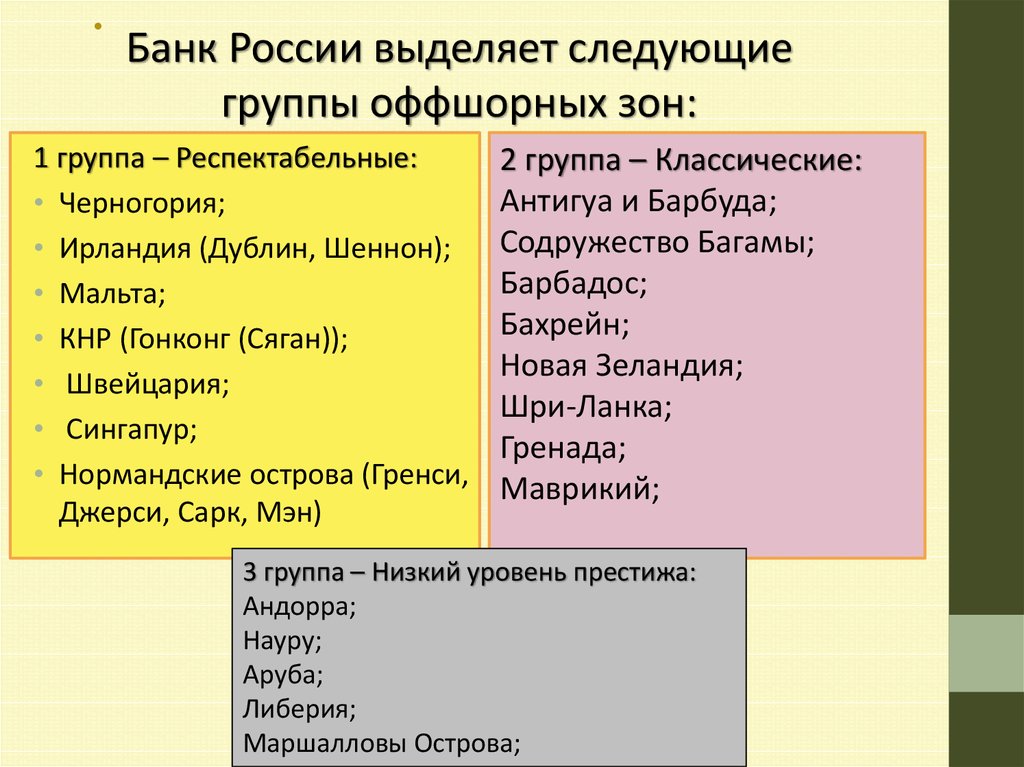

Данные юрисдикции, также фигурирует в Приложении 1 к Указанию Банка России от 7 августа 2003 г. № 1317-У «О порядке установления уполномоченными банками корреспондентских отношений с банками-нерезидентами, зарегистрированными в государствах и на территориях, предоставляющих льготный налоговый режим и (или) не предусматривающих раскрытие и предоставление информации при проведении финансовых операций (офшорных зонах)». Данный список говорит о том, что российские банки сотрудничают с отделениями оффшорных финансовых учреждений в соответствие с указаниями Центробанка РФ. На данном основании существует дополнительный список, который классифицирует оффшорные юрисдикции на 3 категории, которые определяют уровень взаимодействия российских и иностранных кредитных организаций.

№ 1317-У «О порядке установления уполномоченными банками корреспондентских отношений с банками-нерезидентами, зарегистрированными в государствах и на территориях, предоставляющих льготный налоговый режим и (или) не предусматривающих раскрытие и предоставление информации при проведении финансовых операций (офшорных зонах)». Данный список говорит о том, что российские банки сотрудничают с отделениями оффшорных финансовых учреждений в соответствие с указаниями Центробанка РФ. На данном основании существует дополнительный список, который классифицирует оффшорные юрисдикции на 3 категории, которые определяют уровень взаимодействия российских и иностранных кредитных организаций.

| 1-я группа — наиболее уважаемые оффшорные зоны | 2-я группа — традиционные оффшорные юрисдикции | 3-я группа – наименее респектабельные страны |

| Нормандские острова Остров Мэн Гонконг Сингапур Ирландия Мальта Швейцария Черногория и прочие | Британские Виргинские острова Сейшельские острова Белиз ОАЭ Сент-Винсент Американские штаты Делавер и Вайоминг | Маршалловы острова Науру Андорра Анжуан Либерия Лихтенштейн Вануату Аруба |

Помимо этого у России есть общий список, в который попадают все оффшорные юрисдикции.

Списки оффшорных зон от ОЭСР

ОЭСР также имеет несколько списков, в которые входят множество юрисдикций всего мира. Первый список включает юрисдикции, которые ввели большинство принятых мировых стандартов касательно налогового сотрудничества:

| Австралия Американские Виргинские Острова Аргентина Барбадос Великобритания Венгрия Германия Гернси Греция Дания Джерси Ирландия Исландия Испания Италия Канада Кипр Китай Корея Маврикий | Мальта Мексика Нидерланды Новая Зеландия Норвегия Объединенные Арабские Эмираты Остров Мэн Польша Португалия Российская Федерация Сейшелы Словацкая Республика Соединенные Штаты Америки Турция Финляндия Франция Чешская Республика Швеция Южно-Африканская Республика Япония |

Второй список включает страны, которые приняли международные стандарты налоговых взаимоотношений, но еще не полностью их выполняют. Это зоны с пониженным налогообложением:

Это зоны с пониженным налогообложением:

| Андорра Ангилья Антигуа и Барбуда Аруба Багамские острова Бахрейн Белиз Бермуды Британские Виргинские Острова Вануату Гибралтар Гренада Доминика Каймановы Острова Либерия | Лихтенштейн Маршалловы острова Монако Монтсеррат Науру Нидерландские Антильские острова Ниуэ Панама Сент-Китс и Нeвис Сент-Люсия Сент-Винсент и Гренадины Самоа Сан Мариино Острова Кука Острова Тёркс и Кайкос |

А также существует список с другими зонами: Австрия, Бельгия, Бруней, Гватемала, Люксембург, Сингапур, Чили, Швейцария. И страны не согласившиеся принимать всемирно принятые нормы налоговых взаимоотношений: Коста-Рика, Малайзия (Лабуан), Филиппины, и Уругвай.

Однако, не смотря на существование расширенных списков международных организаций, как уже было описано выше на примере России, у каждой страны существуют и свои собственные списки. Если говорить о европейских странах, то эти списки в основном устаревшие и не расширенные. Например, такая оффшорная зона, как Невис, не входит в оффшорные списки Испании и Франции. А есть и такие европейские страны, которые напротив составляют не «черные списки», а белые. Такой список существует в Эстонии. Фактически страна указала на страны, которые наиболее привлекательны для сотрудничества, а не напротив.

На практике, если вы планируете учредить оффшорную компанию и начать свой бизнес на международном уровне, то вам однозначно, за советом надо обращаться к специалистам оффшорного дела из нашей компании Offshore Pro Group. Наши специалисты предоставят вам профессиональные консультации по вопросам регистрации оффшорной компании, а также проконсультируют вас по таким аспектам, как существование договоров об избежании двойного налогообложения, территориальном налогообложении и так далее. Обращайтесь к нам по электронной почте [email protected].

Обращайтесь к нам по электронной почте [email protected].

✓

Как правильно выбрать оффшор?

✓

Зачем знать о «Черных» списоках оффшоров в важных для бизнеса странах?

российских офшоров на островах Русский и Октябрьский откроются осенью, обещает министр экономики и бизнеса

МОСКВА, 10 июл. /ТАСС/. В сентябре-октябре 2018 года на острове Русский на Дальнем Востоке и на острове Октябрьский в Калининградской области будут запущены специальные административные районы России, которые рассматриваются как альтернатива зарубежным офшорам, сообщил во вторник министр экономического развития Максим Орешкин.

«Механизм будет запущен в сентябре-октябре», — ответил он на вопрос о сроках начала работы особых административных районов в Дальневосточной и Калининградской областях.

Ожидается, что приток инвестиций на острова превысит $1 млрд, заявил первый заместитель главы фракции «Единая Россия», один из инициаторов проекта Виктор Пинский. «По нашим оценкам, приток инвестиций может превысить $1 млрд», — сказал он во вторник.

«По нашим оценкам, приток инвестиций может превысить $1 млрд», — сказал он во вторник.

Госдума (нижняя палата) намерена до конца весенней сессии принять пакет законодательных инициатив, необходимых для создания особых административных районов России, добавил Пинский.

Москва создает специальные зоны на островах в рамках стратегии деофшоризации российского бизнеса.

Эти «российские офшоры» предложат специальный налоговый и административный механизм, позволяющий компаниям переезжать в российскую юрисдикцию в короткие сроки с минимальными затратами и полным сохранением прав и обязанностей, сообщил Орешкин.

«Раньше деофшоризация, перевод бизнеса из иностранной юрисдикции в российскую была связана с очень большими затратами. Необходимо было ликвидировать компанию в одной юрисдикции и создать ее в другой. Все долговые обязательства компаний должны были быть погашены, что серьезно нарушило нормальный бизнес-процесс. В настоящее время формируется специальная структура иностранной компании, которая позволяет перемещать действующую холдинговую структуру из одной юрисдикции в другую с полным сохранением ее деятельности», — пояснил Орешкин.

«Мы не ожидаем очень большого количества перерегистраций на первом этапе, хотя ряд групп, определенные компании, которые будут проходить перерегистрацию, покажут пример другим фирмам. Я думаю, что успешная перерегистрация регистрация, если она произойдет для одних холдинговых структур, будет хорошим примером для других», — добавил он.

По словам Орешкина, компаниям, которые будут зарегистрированы в особых административных районах, не будут предоставлены налоговые льготы. Он отметил, что механизм не устанавливается для конкретных компаний и напрямую не связан с санкциями против российского бизнеса.

Регистрация предприятий в особых административных районах позволит создать «небольшой объем» дополнительных средств для российского бюджета, отметил министр, добавив, что компании, которые зарегистрируются там, получат возможность листинга на российских биржах.

О законопроектах

Пакет законопроектов, связанных с созданием и регулированием особых административных районов на острове Русский на Дальнем Востоке и на острове Октябрьский в Калининградской области, внесен в Государственную Думу в июне 15.

Авторы законопроектов рассчитывают, что «российские офшоры» станут альтернативой иностранным и привлекут инвестиции.

Внутри российских налоговых убежищ, созданных Путиным для помощи миллиардерам, находящимся под санкциями

Олег Дерипаска и Виктор Вексельберг.

Андрей Рудаков/Bloomberg, Михаил Светлов/Getty ImagesРоссийские миллиардеры могут лучше пережить экономические санкции благодаря налоговому убежищу, созданному их страной в 2018 году.

Две офшорные зоны, известные как особые административные районы или САР , использовали налоговые льготы, чтобы побудить российские компании, базирующиеся в других странах, переехать в Россию.

Расположенные на крайнем западе и востоке страны — один на острове Октябрьский в Калининградской области, зажатой между Литвой и Польшей, другой на острове Русский недалеко от границ с Китаем и Северной Кореей — эти два особых региона давали выход олигархам выход из иностранных юрисдикций, где они могут быть подвергнуты санкциям.

Помимо низких налоговых ставок, SAR имеют дополнительное преимущество, заключающееся в том, что они делают компании недоступными для США и других стран, стремящихся наказать президента Владимира Путина за агрессию России против Украины. Президент США Джо Байден заявил, что его администрация готовится ввести санкции против российских миллиардеров в ответ на любое насилие.

«Инициатива SAR была создана, чтобы помочь компаниям, попавшим под санкции, вернуться в Россию и минимизировать юридические риски», — говорит Иван Насонов, директор по международному налогообложению KPMG в России.

В августе 2018 года, через четыре месяца после того, как министерство финансов США ввело санкции в отношении семи российских миллиардеров, предположительно связанных с маршрут

Для российских бизнесменов репатриация их иностранных компаний в Россию обеспечила налоговую сделку, которую было трудно превзойти: нулевые налоги на дивиденды и прирост капитала от продажи акций публичных компаний, если бенефициары инвестировали не менее 50 миллионов долларов. рублей — около 650 000 долларов США — в российской компании в течение шести месяцев после перевода их фирмы в ЮАР. И они по-прежнему могли использовать иностранные банковские счета для платежей и переводов, что облегчало перемещение денег через границы, когда это было необходимо.

рублей — около 650 000 долларов США — в российской компании в течение шести месяцев после перевода их фирмы в ЮАР. И они по-прежнему могли использовать иностранные банковские счета для платежей и переводов, что облегчало перемещение денег через границы, когда это было необходимо.

По мнению Кремля, SAR вернули некоторые из крупнейших российских компаний на орбиту Москвы и смягчили американские санкции. С 2018 года более 70 компаний репатриировались в САР России из иностранных юрисдикций, многие из которых находились в местах, давших согласие на признание санкций США. Это включает в себя Европейский союз и его государства-члены, такие как Кипр, офшорный финансовый центр, когда-то популярный среди российских миллиардеров. Наиболее известными из них являются алюминиевый гигант UC Rusal и энергетическая и металлургическая компания En+ Group, которые частично принадлежат Виктору Вексельбергу и Олегу Дерипаске соответственно, двум российским миллиардерам, которые попали под санкции Министерства финансов в апреле 2018 года9. 0003

0003

Дерипаска, близкий союзник Путина и бывший клиент главы предвыборного штаба Дональда Трампа в 2016 году Пола Манафорта, владеет 45% акций En+ Group стоимостью около 3,3 млрд долларов, что составляет более 75% его предполагаемого состояния в 4,3 млрд долларов. В свою очередь En+ Group владеет 57% Русала. Вексельбергу принадлежит примерно 10% акций «Русала» на сумму 1,4 миллиарда долларов, что составляет небольшую часть его предполагаемого состояния в 9,3 миллиарда долларов.

В декабре 2018 года, через восемь месяцев после санкций Министерства финансов, En+ переместила свою юридическую штаб-квартиру из зависимого от британской короны острова Джерси — популярной оффшорной гавани в Ла-Манше — в САР острова Октябрьский. Через месяц, в январе 2019 г., США сняли санкции с «Русала» и En+ Group, сославшись на сокращение прямой и косвенной доли Дерипаски в компаниях после того, как Дерипаска реструктурировал свои активы. Этот шаг подвергся критике за то, что Дерипаска и его соратники остались с контрольным пакетом акций En+ Group, а также с более крупной долей в Русале благодаря обмену акциями с гигантом по торговле сырьевыми товарами Glencore. В конце концов, Русал последовал его примеру, совершив такой же переход с Джерси на Октябрьский в сентябре 2020 года. С тех пор Дерипаска перевел в Октябрьский САР еще как минимум 12 компаний.

В конце концов, Русал последовал его примеру, совершив такой же переход с Джерси на Октябрьский в сентябре 2020 года. С тех пор Дерипаска перевел в Октябрьский САР еще как минимум 12 компаний.

Теперь Дерипаска и Вексельберг могут управлять этими инвестициями, не опасаясь, что дядя Сэм заморозит активы, при этом получая дивиденды и прирост капитала без уплаты налогов. В отличие от Джерси, который пошел по стопам США и Великобритании и ввел санкции в отношении ряда российских банков в 2014 году, остров Октябрьский предлагает аналогичные налоговые ставки, не подвергаясь иностранным санкциям.

До н. Вексельберг, например, имел кипрское гражданство до того, как его, как сообщается, лишили в 2019 году.. Но как член ЕС Кипр также ввел экономические санкции блока в отношении российских компаний.

Даже если они не попали под санкции, некоторые из российских миллиардеров, включенных в список Минфина 2018 года российских олигархов, преуспевших при Путине, также воспользовались SAR. Виктор Харитонин передал Октябрьскому свою кипрскую холдинговую компанию Augment Investments Ltd, владеющую контрольным пакетом акций фармацевтической компании «Фармстандарт». Соратник-миллиардер Андрей Мельниченко перевел как свою кипрскую холдинговую компанию Donalink Ltd, так и дочернюю компанию угольной энергетической компании СУЭК с Кипра в САР острова Русский. Еще один магнат в сфере недвижимости Сергей Гордеев перевел в Октябрьский свою кипрскую компанию Ledamen Ltd., связанную с застройщиком ПИК, на долю которого приходится подавляющая часть его состояния, оцениваемого в 4,3 миллиарда долларов.

Виктор Харитонин передал Октябрьскому свою кипрскую холдинговую компанию Augment Investments Ltd, владеющую контрольным пакетом акций фармацевтической компании «Фармстандарт». Соратник-миллиардер Андрей Мельниченко перевел как свою кипрскую холдинговую компанию Donalink Ltd, так и дочернюю компанию угольной энергетической компании СУЭК с Кипра в САР острова Русский. Еще один магнат в сфере недвижимости Сергей Гордеев перевел в Октябрьский свою кипрскую компанию Ledamen Ltd., связанную с застройщиком ПИК, на долю которого приходится подавляющая часть его состояния, оцениваемого в 4,3 миллиарда долларов.

«Российские группы исторически использовали кипрские холдинговые компании», — говорит Насонов из KPMG. «Большинство субъектов, переехавших в российские САР, имеют кипрские корни».

Тем не менее, САР предназначены для репатриации крупных корпораций или холдингов, а не личных активов, которыми владеют многие российские миллиардеры в западных странах. Некоторые лица из списка Минфина 2018 года, в том числе Михаил Прохоров, Харитонин и Мельниченко, в настоящее время владеют или владели в прошлом недвижимостью во Франции и Италии через холдинговые компании, базирующиеся в Люксембурге, члене-основателе Европейского Союза со своей собственной налоговой службой. льготы для иностранных инвесторов.

льготы для иностранных инвесторов.

Поскольку для получения соответствующих налоговых льгот по САР требуется вложение в Россию 50 миллионов рублей, у российских миллиардеров мало стимулов для перевода личных холдинговых компаний в Россию, говорит Насонов. Новый законопроект, рассматриваемый российским парламентом, предлагает дополнительные налоговые льготы для тех, кто инвестирует 300 миллионов рублей, примерно 3,9 миллиона долларов, в определенные отрасли, включая транспорт и инфраструктуру в ЮАР. В случае принятия эти положения снизят ставку налога у источника с 15% до 10%, что удешевит реинвестирование прибыли миллиардеров, чьи компании находятся в ЮАР, за пределами России.

Но эти иностранные активы все еще могут попасть под санкции США. В интервью Forbes Russia в 2021 году Вексельберг рассказал, что до сих пор не может получить доступ к зарубежным активам на сумму более 1,5 миллиарда долларов. И правительство США может вскоре нацелиться на других российских олигархов с гораздо более заметными активами на Западе, которые будет очень трудно, если вообще возможно, перевести в российский САР.