Задолженность по кредитной карте — что будет если не платить

Содержание

•

Из чего состоит задолженность

•

Как узнать размер задолженности и наличие просрочек

•

Что будет, если не платить по кредитной карте

•

Что делать, если просрочка уже возникла

•

Что нельзя делать при возникновении просрочки

•

Как не допустить просрочки

Просрочка возникает, когда держатель карты не внес минимальный платеж в указанный банком срок. С первого дня, следующего за днем неоплаты, начинают начисляться штрафы.

Просрочка по кредитной карте может обернуться штрафными санкциями, испорченной кредитной историей и даже судебными исками. Рассказываем, что будет, если не платить по кредитке, и какие действия предпринять, чтобы избежать неприятных последствий.

Из чего состоит задолженность

Долг по кредитной карте складывается из:

•

основной суммы: сколько денег вы потратили по кредитке;

•

процентов за пользование кредиткой;

•

комиссий за дополнительные услуги, например, смс-уведомления;

•

штрафов и пеней, если вы не внесли платёж вовремя.

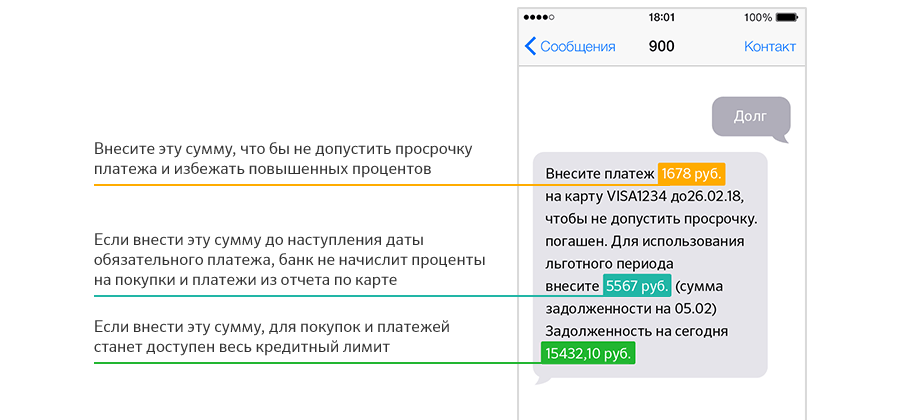

Банк устанавливает ежемесячный минимальный платёж по кредитной карте, который составляет 0–10% от суммы задолженности, минимум 300 ₽. В течение беспроцентного периода вы выплачиваете только основной долг.

Если клиент своевременно не внёс на счёт минимальный платёж, возникает просрочка. Выплачивать задолженность по кредитке можно любыми суммами, но не меньше ежемесячного минимального платежа.

Как узнать размер задолженности и наличие просрочек

Интернет-приложение Альфа-Онлайн.

Здесь вы можете посмотреть выписку по счёту, узнать общую сумму долга, график платежей.

Здесь вы можете посмотреть выписку по счёту, узнать общую сумму долга, график платежей.Мобильное приложение Альфа-Мобайл. С телефона можно оперативно узнать всю информацию по кредитке, включая сумму задолженности и сроки выплаты.

Смс-оповещения. Подключив услугу Альфа-Чек, вы будете получать напоминания о сроках и суммах платежей на свой телефонный номер.

Отделение Альфа-Банка. Если вам удобнее лично зайти в ближайший офис банка, достаточно предъявить паспорт, и вам предоставят полную информацию по кредитной карте.

Банкоматы и терминалы Альфа-Кэш. Выписку также можно получить в любом автоматическом устройстве банка, имея при себе карточку.

В телефонном центре Альфа-Консультант. Голосовой робот-помощник озвучит вам общую сумму долга. Если есть дополнительные вопросы, вас переведут на оператора.

Здесь вы можете посмотреть выписку по счёту, узнать общую сумму долга, график платежей.

Здесь вы можете посмотреть выписку по счёту, узнать общую сумму долга, график платежей.Что будет, если не платить по кредитной карте

Если клиент перестанет делать выплаты по кредитке, банк применит следующие санкции:

Если срок действия карты истёк, а задолженность ещё не погашена, нужно её перевыпустить. Внести платёж на просроченную кредитку невозможно.

Внести платёж на просроченную кредитку невозможно.

•

Досрочное взыскание задолженности. Банк вправе потребовать вернуть долг в полном объёме раньше срока, если клиент допускает нарушение графика выплат.

•

•

Переуступка долга коллекторскому агентству. Это ещё одна крайняя мера, до которой лучше не доводить. Банк официально передаст права требования долга коллекторам, которые не заинтересованы идти на уступки клиентам.

•

Передача информации в Бюро кредитных историй. В дальнейшем все потенциальные кредиторы будут видеть задержки выплат, допущенные клиентом.

Систематические просрочки испортят кредитную историю заёмщика. Банки станут отказывать в кредитах или сильно повышать процентные ставки для таких клиентов.

Банки станут отказывать в кредитах или сильно повышать процентные ставки для таких клиентов.

Что делать, если просрочка уже возникла

Рассмотрим, что следует предпринять, чтобы избежать штрафных санкций.

**Свяжитесь с банком: ** позвоните по телефону или посетите отделение, где оформляли кредитку. Объясните ситуацию, постарайтесь назвать срок, когда сможете начать выплаты.

**Предоставьте документы, ** подтверждающие временные трудности: например, больничный лист, медицинскую выписку или справку с биржи труда.

Продолжайте платить частями. Выплачивая хотя бы треть от необходимой суммы, вы показываете кредитору, что не отказываетесь от обязательств и готовы сотрудничать.

Попросите кредитные каникулы. Если вы выполните предыдущие три пункта и банк сочтёт ваши доказательства весомыми, он может дать отсрочку на 3–6 месяцев.

Пройдите процедуру рефинансирования. Если отсрочка не решит проблему, вам предложат оформить новый кредит на более долгий срок с уменьшением суммы выплат.

Что нельзя делать при возникновении просрочки

Многие заёмщики усугубляют ситуацию неправильными действиями. Рассказываем, что категорически нельзя делать, если вы просрочили платёж.

•

Скрываться и игнорировать звонки сотрудников банка. Если кредитор увидит, что вы не заинтересованы в конструктивном решении проблемы, он пойдёт на крайние меры: суд, коллекторы, досрочное взыскание долга.

•

Бездействовать. На любом этапе надо пытаться предпринять шаги по улучшению ситуации. Если не знаете, как действовать, позвоните или посетите банк и честно изложите ситуацию. Вместе вы сможете выработать вариант, который устроит обе стороны.

•

Брать займы в ломбардах и микрофинансовых организациях, чтобы рассчитаться с банком.

Это прямой путь в «долговую яму». Огромные проценты и штрафы не улучшат вашу финансовую ситуацию.

Это прямой путь в «долговую яму». Огромные проценты и штрафы не улучшат вашу финансовую ситуацию.

Это прямой путь в «долговую яму». Огромные проценты и штрафы не улучшат вашу финансовую ситуацию.Как не допустить просрочки

Часто просрочки возникают по причине того, что клиент забыл сделать платёж или внёс деньги в последний момент, и они не успели поступить на счёт. Чтобы не допускать таких ситуаций, возьмите за правило:

•

вносить платёж заранее (за 3–5 дней до срока),

•

использовать Альфа-Онлайн или Альфа-Мобайл для быстрого зачисления платежа,

•

контролировать поступление денег на счёт, при проблемах с зачислением сразу сообщить в банк.

Если же причина в финансовых трудностях, выйдите на связь с банком ещё до наступления срока платежа и вместе найдите пути решения проблемы.

Кто выплачивает потребительский кредит после смерти заемщика?

- Кому придется выплачивать кредит умершего?

- «Выморочное» наследование кредита

- Порядок действий со стороны ближайших родственников

- Краткий итог

Внезапная смерть близкого человека может привести к необходимости оформления наследства. При этом многие наследники очень часто получают от родственника не только квартиры, машины или драгоценные вещи, но и кредитные задолженности перед банком. Давайте разберемся, кто должен выплачивать задолженность по кредитам умершего человека и рассмотрим все нюансы наследования займов, ведь это имеет большое значение вступлении в наследство.

При этом многие наследники очень часто получают от родственника не только квартиры, машины или драгоценные вещи, но и кредитные задолженности перед банком. Давайте разберемся, кто должен выплачивать задолженность по кредитам умершего человека и рассмотрим все нюансы наследования займов, ведь это имеет большое значение вступлении в наследство.

Кому придется выплачивать кредит умершего?

В соответствии с российским законодательством задолженность по кредитам переходит прямым наследникам умершего человека. Но не стоит паниковать раньше времени. Практически все банки при оформлении кредита в обязательном порядке выполняют страховку кредитора от наступления непредвиденных обстоятельств, которые включают риск внезапной смерти. В свою очередь, страхователь при заключении договора выгодоприобретателя должен указывать, кто будет осуществлять выплату потребительского кредита после смерти заемщика.

Это означает, что помимо прямых наследников задолженность по кредиту умершего могут выплачивать:

- Страховая компания. Если договор на получение потребительского кредита был застрахован, то после смерти заемщика выплачивать долг будет не наследник, а страховщик. Но нужно помнить, что в некоторых случаях страховщик может отказать в выплате. Как правило, договор страхования содержит исключения на случай, если смерть наступила из-за занятий экстремальным спортом, участия в боевых действиях или из-за самоубийства. Кроме того, заемщику при получении кредита нельзя скрывать наличие хронических заболеваний. В этой ситуации долг будет выплачивать наследник.

- Созаемщик по кредиту. Иногда потребительский кредит берется для покупки автомобиля или квартиры. Так как финансовые доходы одного человека не всегда могут быть достаточны для получения такого кредита, то договор заключается сразу с несколькими людьми. Как правило, банк очень тщательно проводит проверку созаемщиков, анализируя их кредитную историю и платежеспособность. Если непредвиденные обстоятельства настигают одного кредитополучателя, участвующего в такой сделке, то обязанность выплачивать оставшийся долг по потребительскому кредиту переходит к остальным заемщикам.

- Поручитель. Банк, который выдает потребительский кредит, может при заключении договора попросить заемщика назначить поручителя. Именно этот человек при наступлении смерти заемщика или других непредвиденных обстоятельствах должен будет взять на себя полную ответственность за кредит. При этом поручитель имеет право претендовать на часть наследства в счет погашения задолженностей. Это может произойти в том случае, если наследники отказались от имущества. Если же наследники вступают в право наследования, то поручитель может взыскать с них компенсацию за расходы, обратившись в суд, но только после выплаты долга.

Если договор на получение потребительского кредита был застрахован, то после смерти заемщика выплачивать долг будет не наследник, а страховщик. Но нужно помнить, что в некоторых случаях страховщик может отказать в выплате. Как правило, договор страхования содержит исключения на случай, если смерть наступила из-за занятий экстремальным спортом, участия в боевых действиях или из-за самоубийства. Кроме того, заемщику при получении кредита нельзя скрывать наличие хронических заболеваний. В этой ситуации долг будет выплачивать наследник.

Если договор на получение потребительского кредита был застрахован, то после смерти заемщика выплачивать долг будет не наследник, а страховщик. Но нужно помнить, что в некоторых случаях страховщик может отказать в выплате. Как правило, договор страхования содержит исключения на случай, если смерть наступила из-за занятий экстремальным спортом, участия в боевых действиях или из-за самоубийства. Кроме того, заемщику при получении кредита нельзя скрывать наличие хронических заболеваний. В этой ситуации долг будет выплачивать наследник.

Для справки. Гражданский кодекс Российской Федерации устанавливает принцип единства наследственного имущества. Согласно этому принципу наследник не имеет право принять лишь какую-то часть наследства. Это означает, что нельзя принять в наследование объекты недвижимости умершего человека и при этом отказаться от имеющейся задолженности перед банком по потребительскому кредиту.

«Выморочное» наследование кредита

Стоит отдельно отметить, что иногда бывают такие ситуации, когда у заемщика отсутствуют поручители и наследники, а договор с банком был заключен без страховки. В этом случае все наследство человека, включая его обязанности перед банком, считается «выморочным» и его правопреемником становится государство. Оно берет на себя все обязательства по выплате кредитных долгов банку.

Основные причины, по которым наследование кредита и имущества заемщика становится собственностью государства:

- Отсутствие каких-либо наследников. При наличии официального брака кредитный долг должен выплачивать супруг или супруга покойного. В случае развода обязательства на бывшего супруга не распространяются. Если человек не состоял в официальном браке и не имеет детей, то его долг обязаны выплатить его родители.

- Нежелание наследников вступать в право наследования. Это может произойти из-за того, что сумма задолженности существенно превышает ценность имущества, полученного от умершего человека. В большинстве случаев люди отказываются от права наследования, чтобы избежать выплаты задолженности.

- Отстранение наследников от права наследования. Такое бывает крайне редко, но всё же российские суды иногда отстраняют от права наследования граждан, которые по каким-то обстоятельствам злостно уклонялись от выполнения обязанностей по содержанию наследодателя.

В большинстве случаев люди отказываются от права наследования, чтобы избежать выплаты задолженности.

В большинстве случаев люди отказываются от права наследования, чтобы избежать выплаты задолженности.Практика показывает, что в большинстве случаев государство берет на себя кредитные обязательства частных лиц, если все наследники не хотят вступать в право наследования или же они отказываются от этого права, прекрасно понимая, что в дальнейшем кредитное бремя полностью ляжет на их плечи. Получив «выморочное» имущество в собственность, органы местного самоуправления обязаны выполнить погашение всех кредитных долгов умершего наследодателя.

В зависимости от вида «выморочного» имущества оно может становиться собственностью Российской Федерации, субъектов Российской Федерации или муниципального образования. Чаще всего с обязательствами по выплате кредитных долгов разбираются органы местного самоуправления.

Чаще всего с обязательствами по выплате кредитных долгов разбираются органы местного самоуправления.

Порядок действий со стороны ближайших родственников

После получения информации о смерти близкого человека необходимо выполнить следующие действия:

- провести проверку наличия обязательств перед банком по кредиту;

- выполнить официальное уведомление представителей банка о смерти заемщика;

- получить информацию о наличии договора страхования и выгодоприобретателе;

- обратиться к нотариусу для открытия процедуры вступления в наследство;

- отправить требования страховщику по поводу выплаты компенсации наследникам.

Необходимо помнить, что наследникам нужно незамедлительно обращаться к страховщикам. Если промедлить с этим вопросом, можно получить отказ в рассмотрении заявки. Для уведомления страховщика о смерти человека, который имеет кредитные обязательства, можно сделать телефонный звонок или написать на почту. Форма заявления о смерти может быть свободной. Иногда помимо уведомления наследникам придется отправить страховщику некоторые документы. К примеру, наследника могут попросить представить копию справки о смерти, в которой будет четко указано, по какой причине умер человек. Пока вопросы со страховщиком не будут решены и деньги со страховки не начнут поступать на счёт банковской организации, наследники обязаны выплачивать ежемесячные взносы по кредитному долгу.

После проведения проверки представленных документов страховщик принимает решение о погашении задолженности или отказе. Чаще всего размер выплаты по страховке совпадает с остатком кредитного долга. В таком случае можно в установленном законом порядке полностью избавится от долгового бремени в результате покрытия долга страховщиком.

Краткий итог

Если вы являетесь прямым наследником человека, у которого при жизни имелись кредитные обязательства, то сначала нужно постараться успокоиться. Даже если вы не были готовы к подобному повороту событий, не надо рассматривать наследство задолженности в качестве окончательного приговора. Конечно, вам будет нелегко в такой ситуации. Особенно это касается наследников, которые совершенно не были в курсе кредитных долгов у ближайших родственников или не знали точную сумму штрафов, возникших по вине кредитополучателя.

Ни одно финансовое учреждение, работающее сегодня на территории Российской Федерации, не имеет права на взыскание суммы кредитного долга больше, чем она была на момент смерти кредитополучателя. Конечно, вы будете обязаны погасить кредитный долг, если он не превышает суммы имущества, доставшегося в наследство. При этом оставшаяся часть кредитного долга будет полностью списана. Если же кредитные долги намного превышают стоимость имущества, имеет смысл совершить отказ от вступления в право наследования. Тогда имущество и все кредитные долги перейдут в государственную собственность.

Специалисты рекомендуют перед вступлением в право наследования тщательно рассмотреть все варианты. Возможно, для принятия верного решения вам понадобится консультация с нотариусом, ведущим наследственное дело. Он поможет взвесить все «за» и «против». Только после этого можно принимать решение о том, стоит ли игра свеч. Не надо брать на себя непосильные обязательства или до последнего вести борьбу за имущество умершего человека, так как оно в итоге может уйти с торгов в счет погашения задолженности.

Чтобы получить более подробную информацию или уточнить какие-либо вопросы относительно ликвидации кредитных обязательства, достаточно позвонить нашим консультантам по телефону 8 (800) 200-66-77. У нас работают опытные специалисты, которые ответят на все интересующие вопросы и помогут решить все проблемы, связанные с необходимостью выплаты кредитного долга умершего человека.

Поделиться с друзьями:

Часто задаваемые вопросы о взыскании задолженности| Consumer Advice

Вам звонит коллектор? Что ты можешь сделать? Каковы ваши права? Закон о добросовестной практике взыскания долгов (FDCPA) запрещает сборщикам долгов использовать оскорбительные, несправедливые или вводящие в заблуждение методы при взыскании долгов. Вот несколько ответов на часто задаваемые вопросы о ваших правах.

- Что нужно знать о взыскании задолженности

- Что нужно знать о погашении долгов

- Что нужно знать о судебных процессах и аресте

- Что нужно знать о старых долгах

- Как сообщить о сборщике долгов

Что нужно знать о взыскании долгов

Какие виды долгов покрываются законом?

У вас есть важные права в соответствии с FDCPA по долгам по кредитным картам, автокредитам, медицинским счетам, студенческим кредитам, ипотечным кредитам и другим долгам домохозяйств. Деловые долги не покрываются FDCPA.

Аре коллекторы разрешено связаться со мной в любое время и в любом месте?

Нет. Закон ограничивает то, как и когда коллектор может связаться с вами по поводу покрытых долгов. Существуют также способы запретить сборщику долгов связываться с вами (см.: Как сделать Как запретить сборщику долгов связываться со мной?) 21:00, если вы не согласны

Как задолженность разрешено коллекторам связаться со мной?

Коллекторы могут позвонить вам, связаться с вами в личных сообщениях в социальных сетях или отправить письма, электронные или текстовые сообщения для взыскания долга.

Что коллектор должен сообщить мне о долге?

Коллектор должен предоставить вам «проверочную информацию» о долге либо при первом общении с вами, либо в течение пяти дней после первого контакта. Сборщик должен указать следующие

- свое имя и почтовый адрес

- имя кредитора, которому вы должны

- сколько денег вы должны, включая проценты, сборы, платежи и кредиты

- что делать, если вы не думаете, что это ваш долг

- ваши права на взыскание задолженности, включая ваше право на получение информации о первоначальном кредиторе, если вы запросите ее в течение 30 дней после получения подтверждающей информации от коллектора

Как сделать Я не позволю коллектору связаться со мной?

Отправьте письмо в коллекторскую компанию и попросите ее прекратить с вами связываться. Сохраните себе копию. Подумайте о том, чтобы отправить письмо заказным письмом и оплатить «расписку о вручении». Таким образом, у вас будет запись, которую получил коллекционер.

Как только компания по сбору платежей получит ваше письмо, она сможет связаться с вами только для того, чтобы подтвердить, что больше не будет связываться с вами в будущем, или сообщить вам, что она планирует предпринять определенные действия, например подать иск. Если вас представляет адвокат, сообщите об этом коллектору. Коллектор должен общаться с вашим адвокатом, а не с вами, за исключением случаев, когда адвокат не отвечает на сообщения коллектора в разумные сроки.

Но подумайте о том, чтобы поговорить с коллектором хотя бы один раз, особенно если вы не думаете, что у вас есть долг или вы не можете погасить его немедленно. Таким образом, вы сможете подтвердить, действительно ли он принадлежит вам, или узнать больше о сумме задолженности. Чтобы избежать мошенников, занимающихся взысканием долгов, не делитесь своей личной или финансовой информацией, пока вы не получите информацию для проверки или не познакомитесь со сборщиком.

Может ли сборщик долгов связаться с кем-либо еще по поводу моего долга?

Как правило, коллектор не имеет права обсуждать ваш долг ни с кем, кроме вас или вашего супруга(и). Если вы сообщили коллектору, что вас представляет адвокат, коллектор должен связаться с адвокатом. Коллекторская компания может связываться с другими людьми, чтобы узнать ваш адрес, номер домашнего телефона и место работы, но обычно она не может связываться с ними более одного раза и никогда не может сказать им, что у вас есть долг.

Что, если я не думаю, что я должен?

Как только вы получите информацию о проверке (см. Что сборщик долгов должен сообщить мне о долге ), если вы все еще не признаете долг или не думаете, что долг принадлежит вам, отправьте долг коллектор спорное письмо. Скажите, что вы не должны часть или все деньги, и попросите подтвердить долг.

Не забудьте отправить письмо о споре в течение 30 дней. Как только коллекторская компания получит письмо, она должна прекратить попытки взыскать долг до тех пор, пока не отправит вам письменное подтверждение долга, например, копию оригинального счета на сумму, которую вы должны. Подумайте о том, чтобы отправить свое письмо заказным письмом и запросить квитанцию о вручении, чтобы показать, что сборщик получил его. Сохраните копию письма для своего архива.

Если вы не оспорите задолженность в течение 30 дней с момента получения информации о проверке, коллектор будет считать, что задолженность является законной.

Что запрещено делать коллекторам?

Коллекционеры не могут беспокоить вас. Например, коллекторы

- не могут угрожать вам причинением вреда

- нельзя использовать нецензурную лексику

- не может звонить вам более семи раз в течение семи дней или в течение семи дней после разговора с вами по телефону о конкретном долге

Коллекционеры не могут лгать. Например, коллекторы

- не могут сказать вам, что вы должны сумму, отличную от той, которую вы действительно должны .

- не может притворяться адвокатом или представителем правительства

не может сказать вам, что вы будете арестованы, или заявить, что они возбудит против вас судебный иск, если это неправда

Коллекционеры не могут относиться к вам несправедливо. Например, коллекторы

- не могут пытаться взимать проценты, сборы или другие сборы сверх суммы, которую вы должны, если только в первоначальном договоре или законе не указано, что они могут

- 0006

- не может внести чек с более поздней датой досрочно

- нельзя публично раскрывать свои долги, в том числе путем отправки открыток или размещения информации на конвертах

Am Я могу контролировать, к каким долгам относятся мои платежи?

Да.

Если коллектор пытается взыскать с вас более одного долга, коллектор должен применить любой платеж, который вы делаете, к выбранному вами долгу. Сборщик долгов не может применить платеж к долгу, который, по вашим словам, вы не должны.Может ли сборщик долгов сообщить о моем долге в кредитную компанию?

Да, но сборщик долгов должен предпринять одно из следующих действий, прежде чем сообщить о долге в кредитную компанию

- поговорить с вами по телефону или лично о долге

- отправить письмо или отправить электронное сообщение о долге, например, уведомление о проверке, и подождать разумный период времени, обычно 14 дней, в случае, если оно будет возвращено как недоставленное

Что произойдет , если коллектор подаст на меня в суд?

Если против вас подан иск о взыскании задолженности, ответьте до даты, указанной в судебных документах.

Вы можете ответить либо лично, либо через своего адвоката. Чтобы защитить свои права, ответьте и не игнорируйте иск. Чтобы узнать больше, прочтите, что делать, если на вас подаст в суд коллектор.Может ли коллектор взять деньги с моей зарплаты или с банковского счета ?

Да, но коллектор должен сначала подать на вас в суд, чтобы получить судебный приказ — так называемый арест — в котором говорится, что он может вычесть деньги из вашей зарплаты для оплаты ваших долгов. Коллектор также может получить постановление суда о снятии денег с вашего банковского счета. Не игнорируйте судебный процесс, иначе вы можете потерять шанс оспорить судебный приказ.

Может ли сборщик долгов взять деньги из моих федеральных пособий?

Многие федеральные льготы, как правило, освобождаются от ареста по решению суда, и в штатах действуют собственные законы о том, какие льготы штата могут быть конфискованы.

Федеральные пособия, которые, как правило, освобождаются от ареста (за исключением уплаты просроченных налогов, алиментов на ребенка/супруга или студенческих ссуд), включают

- Пособия по социальному обеспечению

- Дополнительный социальный доход

- Пособия для ветеранов

- Федеральная помощь студентам

- Военные ренты и пособия в связи с потерей кормильца

- Пособия от Управления по управлению персоналом

- Железнодорожные пенсионные пособия

- Федеральная служба экстренной помощи при стихийных бедствиях

Что нужно знать о старых долгах

Что делать, если мой долг старый?

Долг обычно не исчезает, но у коллекторов есть ограниченное количество времени, чтобы подать на вас в суд, чтобы взыскать долг.

Этот период времени называется «сроком исковой давности», и обычно он начинается, когда вы пропускаете платеж по долгу. По истечении срока исковой давности ваш непогашенный долг считается «истекшим».Продолжительность срока исковой давности зависит от того, какой это долг, и от закона вашего штата — или штата, указанного в вашем кредитном договоре или соглашении о создании долга. В некоторых государствах, если вы производите платеж или даже подтверждаете в письменной форме, что у вас есть задолженность, часы сбрасываются, и начинается новый срок исковой давности . В этом случае ваш долг больше не имеет срока исковой давности.

Может ли коллектор подавать на меня в суд по поводу просроченной задолженности?

Если задолженность просрочена, коллекторы не могут подать на вас в суд за неуплату долга. Если вам предъявляют иск за просроченный долг, сообщите судье, что срок исковой давности истек.

Может ли сборщик долгов связаться со мной по поводу просроченной задолженности?

Иногда.

Это зависит от того, в каком штате вы живете. Законы некоторых штатов гласят, что сборщикам долгов запрещено связываться с вами по поводу просроченной задолженности, но в других штатах это разрешено. В любом случае, они не могут подать в суд или угрожать вам по этому поводу.Если вы находитесь в штате, где коллектор может связаться с вами по поводу просроченного долга, он может продолжать связываться с вами по телефону, электронной почте или письмом, чтобы попытаться получить то, что вы должны. Если вы хотите, чтобы коллектор не связывался с вами, отправьте запрос по почте. Подумайте о том, чтобы отправить письмо заказным письмом и оплатить «расписку о вручении». Таким образом, у вас будет запись, которую получил коллекционер.

Если вы живете в штате, где сборщик долгов не может связаться с вами по поводу просроченной задолженности — и они связываются с вами — узнайте больше о том, как сообщать об этом.

Что делать, если я не уверен, что срок погашения моего долга истек?

Для начала спросите у коллекторской компании, что говорят ее записи о том, когда вы сделали свой последний платеж.

Когда у вас есть эта информация, изучите в Интернете срок исковой давности вашего штата по вашему долгу. Вы также можете обратиться в прокуратуру вашего штата или в местный офис юридической помощи в вашем штате, чтобы подтвердить эту информацию.Если срок исковой давности истек, срок погашения вашего долга истекает.

Когда вы спрашиваете о своем долге, помните, что в некоторых штатах, если вы в письменной форме подтверждаете, что у вас есть долг, часы сбрасываются и начинается новый срок исковой давности .

Остается ли просроченный долг в моем кредитном отчете?

Да. Отрицательная информация — например, просроченные долги — обычно может оставаться в вашем кредитном отчете в течение семи лет.

Должен ли я платить долг, который считается просроченным?

Это зависит от вас. Подумайте о том, чтобы поговорить с адвокатом, прежде чем принять решение. Ваш выбор:

- Ничего не платите. Коллектор не может подать на вас в суд, но может продолжать связываться с вами, если вы не отправите письмо по почте с просьбой прекратить с вами связываться.

- Внести частичный платеж. В некоторых штатах, если вы платите какую-либо сумму по долгу с истекшим сроком давности или даже обещаете заплатить, долг «восстанавливается». Это означает, что часы сбрасываются, и начинается новый срок давности . Коллектор может подать на вас в суд, чтобы взыскать полную сумму долга, которая может включать дополнительные проценты и сборы.

- Погасить долг. Некоторые коллекторы возьмут для погашения долга меньше, чем вы должны. Прежде чем произвести какой-либо платеж для погашения долга, получите подписанное письмо от коллектора, в котором говорится, что сумма, которую вы платите, покрывает весь долг — и вы больше ничего не должны по этому долгу. Сохраните письмо и запись любых платежей, которые вы делаете для погашения долга.

Помните, что погашение старого долга не может стереть его из вашей кредитной истории. Кроме того, если вы погасите долг, некоторые коллекторы сообщат об этом в вашем кредитном отчете, чтобы показать, что вы не заплатили всю сумму.

Что произойдет , если на меня подадут в суд за просроченный долг?

Не игнорируйте судебный процесс. Подумайте о том, чтобы поговорить с адвокатом. Приходите в день рассмотрения дела и сообщите суду, что срок давности долга истек. Чтобы доказать это, принесите копию информации о долге от коллектора или что-нибудь, что показывает дату вашего последнего платежа.

Как сообщить о незаконных действиях коллекторов?

Сообщайте о любых проблемах, которые возникают у вас с коллектором, по телефону

- в прокуратуру вашего штата

- Федеральная торговая комиссия

- Бюро финансовой защиты прав потребителей

Во многих штатах действуют собственные законы о взыскании долгов, отличные от федеральных законов. Генеральная прокуратура вашего штата может помочь вам определить ваши права в соответствии с законодательством вашего штата.

Какие у меня есть варианты , если я считаю, что коллектор нарушил закон?

Помимо сообщения о них, у вас есть возможность подать иск против коллектора в суд штата или федеральный суд.

Вы должны подать иск в течение одного года после того, как коллектор нарушил закон. Если вы потеряли заработную плату или получили медицинские счета из-за действий коллектора, у вас есть возможность подать в суд на возмещение этих убытков. Если вы не можете доказать возмещение ущерба, судья все же может присудить вам до 1000 долларов США, а также возместить вам гонорары адвоката и судебные издержки. Однако, даже если суд установит, что коллектор нарушил FDCPA, вы все еще можете платить долг.Нужна помощь в поиске адвоката, чтобы подать в суд на коллектора? Посетите LawHelp.org.

Сборщики долгов | Штат Калифорния — Департамент юстиции

Если вы получили уведомление от коллектора, важно как можно скорее отреагировать на него, даже если у вас нет долга, потому что в противном случае коллектор может продолжить попытки взыскать долг, сообщите об этом. негативную информацию компаниям, предоставляющим кредитную отчетность, и даже подать на вас в суд.

Если вы получили повестку, уведомляющую вас о том, что коллектор подает на вас в суд, не игнорируйте ее — если вы это сделаете, коллектор может получить заочное решение против вас (то есть суд вынесет решение в пользу коллектора).

потому что вы не ответили, чтобы защитить себя). Затем коллектор может конфисковать вашу заработную плату и банковские счета, а это означает, что он может взять деньги из вашей зарплаты или счетов. Убедитесь, что вы ответили до даты, указанной в судебных документах, чтобы вы могли защитить себя в суде. Если на вас подали в суд, вы можете проконсультироваться с адвокатом.Закон защищает вас от неправомерных, несправедливых или обманных методов взыскания долгов. Вот информация о некоторых распространенных проблемах взыскания долга:

- Оспаривание долга: что делать, если коллектор связывается с вами по поводу долга, который вы не должны, то есть на неправильную сумму, или на долг, который вы уже оплаченный.

- Притеснение и ограничение звонков. Сборщикам долгов разрешено и запрещено делать обычные вещи.

- Сборщик долгов, связывающийся с вашим работодателем или другими людьми: Сборщикам долгов разрешено связываться с вашим работодателем или другими людьми по поводу вашего долга только при определенных условиях.

- Проценты и другие сборы: Информация о процентах и сборах, которые коллекторы могут взимать с вашего долга.

- Кредитная отчетность: Что сборщики долгов могут сообщать компаниям, предоставляющим кредитную отчетность.

- Старые (просроченные) долги: сборщики долгов могут не иметь возможности предъявить вам иск о взыскании старых (просроченных) долгов, но они все равно могут попытаться взыскать эти долги.

- Коллекторы забирают деньги из вашей заработной платы, банковского счета или льгот: когда коллекторы могут и не могут конфисковать вашу заработную плату или льготы.

- Другие ресурсы: узнайте больше о вопросах взыскания задолженности.

- Сообщение о жалобе: Сообщите о жалобе, если вы считаете, что коллектор нарушил закон.

Оспаривание долга

Важно, чтобы вы ответили как можно скорее, если коллектор свяжется с вами по поводу долга, который вы не должны, то есть на неправильную сумму, то есть на долг, который вы уже заплатили, или что вы хотите больше информации о.

Убедитесь, что вы ответили в письменной форме, чтобы оспорить долг. Если вы этого не сделаете, коллектор может продолжать попытки взыскать с вас долг и может даже подать на вас в суд на оплату.В течение пяти дней после того, как коллектор впервые свяжется с вами, он должен отправить вам письменное уведомление, называемое «уведомлением о подтверждении», в котором будет указана (1) сумма, которую, по его мнению, вы должны, (2) имя кредитора, и (3) как оспорить долг в письменной форме. Не сообщайте сборщику долгов личную или финансовую информацию, пока он не отправит вам это уведомление о проверке — это может быть мошенничество.

Обязательно оспорьте задолженность в письменной форме в течение 30 дней после того, как коллектор впервые связался с вами. Если вы это сделаете, коллектор должен прекратить попытки взыскать долг до тех пор, пока он не покажет вам подтверждение долга. Вы должны оспорить долг в письменной форме, если:

- У вас нет долга;

- Вы уже заплатили долг;

- Вы хотите получить больше информации о долге; или

- Вы хотите, чтобы сборщик долгов перестал с вами связываться или ограничил свои контакты с вами.

Образцы писем о спорах см. в документе CFPB «Что мне делать, если со мной свяжется коллектор?» Если вы уже оплатили счет, который пытается взыскать коллектор, включите это объяснение в свое письмо и отправьте копии (но не оригиналы) любых квитанций, погашенных чеков или другую информацию, которая у вас есть, чтобы показать, что вы уже оплатили счет. . Отправьте письмо о споре заказным письмом с уведомлением о вручении и сохраните копию письма и квитанции.

Для получения дополнительной информации см. документ Федеральной торговой комиссии «Не признаете этот долг? Вот что нужно делать».

Вернуться к началу

Преследование и ограничение звонков

Сборщики долгов не могут беспокоить вас или оскорблять вас. Они не могут ругаться, угрожать вам или вашему имуществу незаконным причинением вреда, угрожать вам незаконными действиями или ложно угрожать вам действиями, которые они не намерены предпринимать. Они также не могут делать повторные звонки в течение короткого периода времени, чтобы раздражать или беспокоить вас.

Сборщики долгов не могут делать ложные или вводящие в заблуждение заявления. Например, они не могут лгать о долгах, которые они собирают, или о том, что они пытаются взыскать долги, и они не могут использовать слова или символы, из-за которых их письма вам будут казаться письмами от адвоката, суда или правительства. агентство.

Сборщики долгов не могут звонить вам в необычное или неудобное время или место. Как правило, они могут звонить с 8:00 до 21:00, но вы можете попросить их позвонить в другое время, если эти часы вам неудобны.

Сборщики долгов могут посылать вам уведомления или письма, но конверты не должны содержать информацию о вашем долге или любую информацию, которая предназначена для того, чтобы поставить вас в неловкое положение.

Вы можете попросить сборщика долгов связываться с вами только по почте или через вашего адвоката, либо установить другие ограничения. Убедитесь, что вы отправили свой запрос в письменной форме, отправьте его заказным письмом с уведомлением о вручении и сохраните копию письма и квитанции.

Вы также имеете право попросить коллектора полностью прекратить общение с вами. Если вы сделаете это, коллектор может связаться с вами только для того, чтобы подтвердить, что он перестанет связываться с вами, и уведомить вас о том, что он может подать иск или принять другие меры против вас. Помните, что если вы попросите коллектора полностью прекратить контакт с вами, он все равно может подать на вас в суд и может по-прежнему сообщать о вашем долге компаниям, предоставляющим кредитные отчеты, что, вероятно, нанесет ущерб вашему кредиту.Для получения информации о том, когда коллектор может связаться с вашим работодателем или другими людьми, см. раздел «Связь коллектора с вашим работодателем или другими людьми».

Вернуться к началу

Коллекторы по взысканию долгов Как связаться с вашим работодателем или другими людьми

Работодатели

Коллекторы по взысканию долгов могут связаться с вашим работодателем, но только:

- Для подтверждения вашего трудоустройства;

- Чтобы получить информацию о вашем местоположении;

- Налагать арест на вашу заработную плату (т. е. брать платеж из вашей зарплаты), но только после того, как она подала на вас в суд и суд вынес решение против вас;

- Если задолженность является медицинской задолженностью, узнать, есть ли у вас медицинская страховка; или

- Вы или ваш адвокат письменно согласились с тем, что коллектор может связаться с вашим работодателем.

Коллектор по взысканию долгов может один раз позвонить вашему работодателю, чтобы подтвердить вашу занятость. Поставщики медицинских услуг и их представители могут также позвонить вашему работодателю, чтобы узнать, есть ли у вас медицинская страховка. В противном случае коллектор должен связаться с вашим работодателем в письменной форме. Если коллектор не получит ответа на свой письменный запрос в течение 15 дней, он может позвонить или иным образом связаться с вашим работодателем.

Другие люди

Как правило, сборщик долгов не может связываться с вашей семьей, соседями или другими людьми по поводу вашего долга, за исключением случаев, когда:

- Сборщик долгов делает это, чтобы получить информацию о вашем местонахождении;

- Суд дал разрешение на это коллекторам;

- Если после того, как коллектор подал на вас в суд и суд вынес решение против вас, разумно необходимо связаться с другими людьми для исполнения решения; или

- Вы или ваш адвокат письменно согласились с тем, что коллектор может связаться с другими людьми.

Коллектор по взысканию долгов может связаться с вашим супругом. Сборщик долгов может связаться с вашими родителями или опекунами, если вам меньше 18 лет или вы живете с ними. Коллектор по взысканию долгов может также связаться с вашим адвокатом и, если иное разрешено законом, с кредитными организациями (Equifax, Experian и TransUnion) по поводу вашего долга.

Для получения дополнительной информации об ограничениях на взыскание задолженности см. раздел Ограничения на домогательства и звонки.

Back To Top

Проценты и другие сборы

Сборщики долгов могут взимать проценты, сборы, платежи или другие расходы по вашему долгу только в том случае, если они прямо разрешены соглашением о создании долга или иным образом разрешены законом. Если вы спросите, коллектор должен сообщить вам, сколько он взимает с вас и почему. Для этого отправьте письмо коллектору с просьбой дать разъяснения в письменной форме. Образец письма с запросом информации о долге см.

в документе CFPB «Что мне делать, когда со мной свяжется коллектор?»Вы также можете проконсультироваться с адвокатом, чтобы выяснить, не взимает ли коллектор с вас больше, чем разрешено законом или соглашением, создающим долг.

Вернуться к началу

Кредитная отчетность

Сборщики долгов могут сообщить о вашем долге компаниям, предоставляющим кредитную отчетность, которые составляют кредитные отчеты, которые кредиторы используют при принятии решения о предоставлении вам кредита. Однако коллекторы не могут сообщать ложную информацию о вашем долге. Если вы оспариваете долг в письменной форме с коллектором, этот коллектор должен сообщить любой кредитной компании, что она сообщила о вашем долге, что вы оспариваете долг.

Дополнительные сведения о кредитных отчетах см. в разделе Кредитные рейтинги и кредитные отчеты.

Вернуться к началу

Старые (просроченные) долги

Коллекторы долгов могут не иметь возможности предъявить вам иск о взыскании старых (просроченных) долгов, но они все же могут попытаться взыскать эти долги.

В Калифорнии, как правило, существует четырехлетний срок для подачи иска о взыскании долга на основании письменного соглашения. Однако может быть трудно определить, когда часы в этот период начинают идти или могут быть перезапущены (например, частичная выплата долга может перезапустить часы), и коллектор, у которого истек срок давности, не может подать на вас в суд. может по-прежнему отправлять вам уведомления о взыскании долга, звонить вам, чтобы попытаться заставить вас заплатить, или сообщать о вашем долге компаниям, предоставляющим кредитные отчеты. Если вы считаете, что ваш долг может быть просрочен, вы можете проконсультироваться с адвокатом.Для получения дополнительной информации о долгах с истекшим сроком давности см. «Долги с истекшим сроком давности» FTC.

Вернуться к началу

Коллекторы забирают деньги из вашей зарплаты, банковского счета или льгот

Коллекторы могут снимать деньги с вашей зарплаты, банковского счета или льгот, только если они уже подали на вас в суд и суд вынес решение против вас на сумму денег, которую вы должны.

Закон устанавливает определенные ограничения на сумму, на которую коллекторы могут наложить арест на вашу заработную плату и банковские счета. Некоторые федеральные льготы, такие как пособия по социальному обеспечению и пособия для ветеранов, как правило, не могут быть ограничены. Для получения дополнительной информации о наложении ареста и о том, что вы можете сделать, если на ваш банковский счет или льготы наложены аресты, см. документ Федеральной торговой комиссии «Наложение ареста на федеральные льготы».Если вы получили повестку, уведомляющую вас о том, что коллектор подает на вас в суд, не игнорируйте ее. Если вы это сделаете, коллектор может получить заочное решение против вас (то есть суд вынесет решение в пользу коллектора, потому что вы не ответили, чтобы защитить себя) и арестовать вашу заработную плату и банковский счет. Если вам предъявляет иск коллектор, вы можете проконсультироваться с адвокатом, чтобы обсудить ваши варианты.

Наверх

Другие ресурсы

Для получения дополнительной информации о взыскании задолженности и ваших правах посетите следующие страницы:

- Служба FTC по работе с задолженностью: информация об управлении задолженностью, восстановлении кредита и различных вопросах взыскания задолженности.