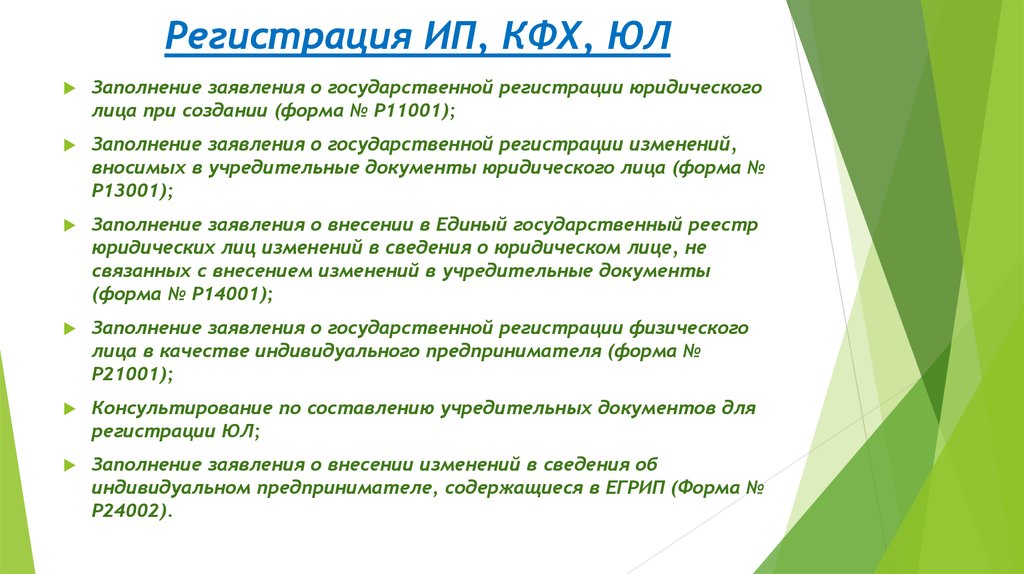

О регистрации крестьянских (фермерских) хозяйств в органах Федеральной налоговой службы Российской Федерации

О регистрации крестьянских (фермерских) хозяйств в органах Федеральной налоговой службы Российской Федерации

Уважаемые руководители!

Доводим до Вашего сведения, что в соответствии с приказом Федеральной налоговой службы от 31 августа 2020 г. № ЕД-7-14/617@ «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств» (далее – Приказ) признан утратившим силу приказ Федеральной налоговой службы от 25 января 2012 г. № ММВ-7-6/25@ «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств», которым утверждена форма № P21002 «Заявление о государственной регистрации крестьянского (фермерского) хозяйства», применявшаяся ранее для регистрации крестьянских (фермерских) хозяйств (далее также – КФХ) в статусе индивидуального предпринимателя – главы КФХ.

С момента вступления в силу Приказа крестьянские (фермерские) хозяйства, планирующие осуществлять деятельность без образования юридического лица, подлежат государственной регистрации по форме № Р21001 «Заявление о государственной регистрации физического лица в качестве индивидуального предпринимателя», применяемой для регистрации индивидуальных предпринимателей.

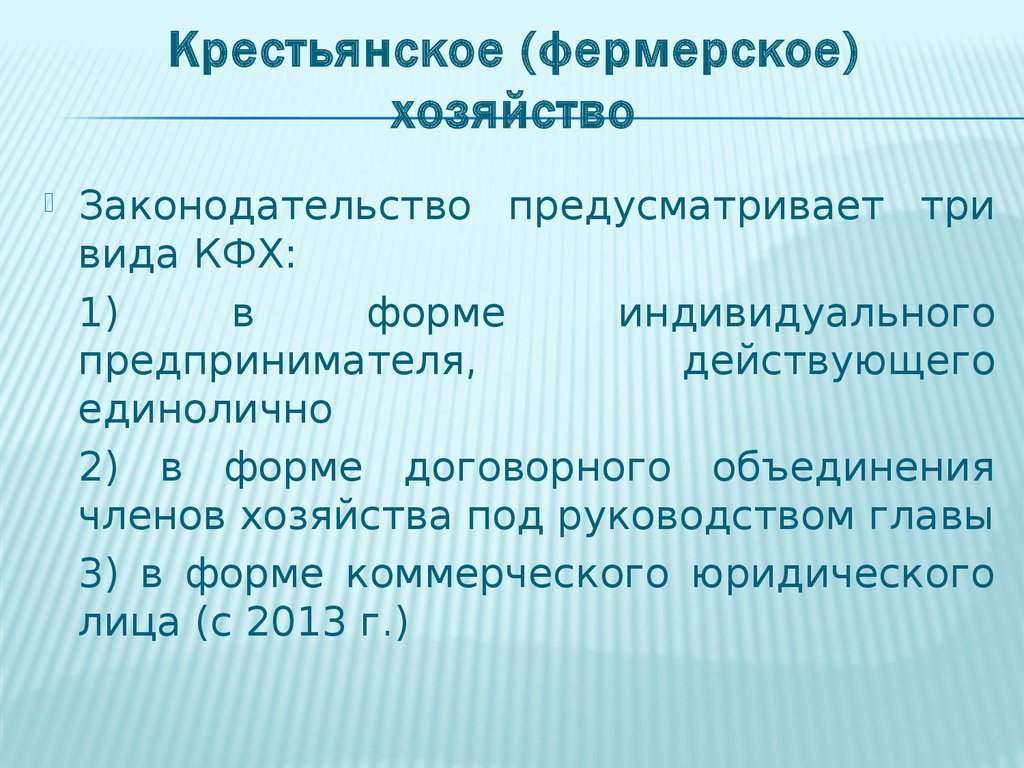

В соответствии с пунктом 5 статьи 23 Гражданского кодекса Российской Федерации граждане вправе заниматься производственной или иной хозяйственной деятельностью в области сельского хозяйства без образования юридического лица на основе соглашения о создании крестьянского (фермерского) хозяйства, заключенного в соответствии с законом о крестьянском (фермерском) хозяйстве. Главой крестьянского (фермерского) хозяйства может быть гражданин, зарегистрированный в качестве индивидуального предпринимателя.

Одновременно с этим действующим законодательством Российской Федерации для КФХ предусмотрены следующие специальные режимы и льготы:

КФХ признаются сельскохозяйственными товаропроизводителями в соответствии с Федеральным законом от 29 декабря 2006 г. № 264-ФЗ «О развитии сельского хозяйства». Таким образом, к ним применяются меры государственной поддержки, предусмотренные для сельскохозяйственных товаропроизводителей, уже с момента создания КФХ;

№ 264-ФЗ «О развитии сельского хозяйства». Таким образом, к ним применяются меры государственной поддержки, предусмотренные для сельскохозяйственных товаропроизводителей, уже с момента создания КФХ;

в соответствии со статьями 1 и 16 Федерального закона от 11 июня 2003 г. № 74-ФЗ «О крестьянском (фермерском) хозяйстве» (далее – Закон № 74-ФЗ) КФХ имеет возможность ведения совместной деятельности. Таким образом, главой КФХ может быть избран как индивидуальный предприниматель, так и любой из членов КФХ. При невозможности выполнения индивидуальным предпринимателем функций главы КФХ возможна замена главы КФХ для дальнейшего осуществления производственной деятельности в порядке, предусмотренном статьей 18 Закона № 74-ФЗ;

согласно статье 217 Налогового кодекса Российской Федерации (далее — Кодекс) в перечень доходов, не подлежащих налогообложению (освобождаемых от налогообложения), включены доходы членов КФХ, получаемые в этом КФХ от производства и реализации сельскохозяйственной продукции, а также от производства сельскохозяйственной продукции, ее переработки и реализации, в течение пяти лет, считая с года регистрации указанного КФХ, суммы, полученные главами КФХ за счет средств бюджетов бюджетной системы Российской Федерации в виде грантов и субсидий;

в соответствии со статьей 430 Кодекса для глав КФХ определен отдельный порядок уплаты страховых взносов на обязательное пенсионное страхование и на обязательное медицинское страхование за себя и за каждого члена КФХ;

земельным законодательством предусмотрен ряд норм, устанавливающих отдельный порядок предоставления КФХ земель сельскохозяйственного назначения.

Управление по развитию промышленности и предпринимательства департамента экономического развития администрации города

размещено:01.03.2021

Регистрация крестьянского (фермерского) хозяйства | ООО «Бухгалтерские технологии»

Зарегистрировать крестьянское фермерское хозяйство (сокращенно КФХ) на территории Республики Беларусь помогут специалисты компании «Бухгалтерские технологии». Большой практический опыт и знание белорусского законодательства позволяет нашим юристам и бухгалтерам проводить подготовку к регистрационным мероприятиям и готовить учредительные документы максимально быстро.

Оформить крестьянское фермерское хозяйство стоит недорого. Придется заплатить за регистрацию в бюджет государства всего одну базовую величину и рассчитаться за услуги специалиста. Но для открытия агробизнеса в отличие от УП или ООО потребуется намного больше времени и сил.

Оформить заявку

Стоимость услуг

от 555 BYN в месяц

15 базовых величин

Индивидуальный расчет зависит от*:

- системы налогообложения

- численности штата

- и других опций

ЗАКАЗАТЬ РАСЧЕТ ЦЕНЫ ЦЕНЫ НА ПАКЕТЫ УСЛУГ

Выбрать подкатегорию

Пошаговая инструкция по государственной регистрации сельскохозяйственных предприятий

В соответствии с белорусским законодательством, право на создание крестьянского хозяйства имеют совершеннолетние дееспособные граждане РБ, иностранцы и физические лица, не имеющие гражданства, но постоянно проживающие в нашей стране.

Чтобы сформировать КФХ, необходимо выполнить ряд последовательных действий.

Определение юридического адреса. Глава хозяйства должен иметь офис, который может располагаться в нежилом или в жилом помещении. В качестве юрадреса может стать частный дом или квартира учредителя, принадлежащая ему, при получении согласия остальных проживающих. Исключение составляют жилые метры, находящие в собственности государства. Нужно понимать, что заниматься производством и оказывать услуги в данном жилом помещении без перевода его в нежилой фонд запрещается.

Разработка программы. В этом документе отражается направление работы создаваемой сельскохозяйственной организации.

Обращение в местный исполнительный комитет. Учредитель подает заявление, в котором выражает свою готовность сформировать фермерское хозяйство, и просит выделить ему для этих целей надел земли.

Согласование наименования будущей организации. В структурное подразделение исполкома подается заявка с просьбой согласовать вариант названия нового субъекта хозяйствования. Сотрудник госоргана проводит проверку с базой Единого государственного реестра и при отсутствии совпадений дает добро.

Сотрудник госоргана проводит проверку с базой Единого государственного реестра и при отсутствии совпадений дает добро.

Принятие решения об образовании крестьянского хозяйства. Документ оформляется по итогам общего собрания (или решением одного учредителя), что заносится в протокол, на котором ставятся подписи.

Государственная регистрация крестьянского фермерского хозяйства. Для проведения данного мероприятия в регистрирующий орган подается пакет учредительной документации, который должен содержать следующие бумаги:

заявление, составленное по рекомендуемой форме и подписанное учредителем;

справку о согласовании наименования;

два письменных экземпляра устава и его электронная копия, записанная на флеш-карту или диск;

если учредителей несколько, то протокол общего собрания;

документы, подтверждающие формирование уставного фонда крестьянского хозяйства в соответствии с рекомендациями закона;

чек, свидетельствующий об уплате пошлины в бюджет государства за оказание услуг регистрации.

Уполномоченный сотрудник в день обращения заявителя проводит проверку и при отсутствии ошибок в бумагах ставит на одном из экземпляров устава штамп о госрегистрации и отдает его заявителю, т.е. лицу, его представившему. Затем сведения о новом субъекте хозяйствования вносятся в базу Единого государственного реестра ИП и юрлиц Беларуси. Данные о государственной регистрации передаются в Минюст.

Через день сотрудник госоргана выдает учредителю свидетельство, указывающее о регистрации крестьянского фермерского хозяйства. Этот документ является основанием для изготовления печати предприятия (получение других разрешений не предусмотрено) и открытия расчетного счета в банке.

В течение 5 дней учредитель получает документы, подтверждающие взятие предприятия сельского хозяйства на учет в налоговой службе, Белгосстрахе, ФСЗН, статистическом бюро.

Предоставление надела земли. В исполком подается заявление с просьбой выделить участок. После этого сотрудник госоргана дает службе землеустройства разрешение на проведение работ по отводу земли, что выполняется бесплатно.

Регистрация земельного участка в БТИ. Регистрация земельного участка в БТИ. После этой процедура у главы хозяйства появляются права на данный надел.

Налогообложение крестьянского фермерского хозяйства

Глава хозяйства обязать платить налоги за использование участка земли. В течение первых 3-х лет земельный налог не взимается. Далее хозяйственник имеет возможность получить льготы от местного госоргана. Предприятия КФХ могут переходить на плату единого налога для производителей с/х продукции, что предусмотрено белорусским законодательством.

При заключении трудовых соглашений с наемными работниками фермер обязан платить налоги, состоящие из взносов в ФСЗН, страховки и пр. Каждый работник должен иметь трудовую книжку.

В итоге получается значительный объем работы, на проведение которого потребуется много времени и стараний. Чтобы избавить себя от изучения законодательных нормативов, многие учредители обращаются к услугам регистрации крестьянских фермерских хозяйств.

Помощь профессионалов при госрегистрации КФХ

Сотрудники компании «Бухгалтерские технологии» — это юристы и бухгалтера, обладающие высоким уровнем квалификации и большим практическим опытом по решению вопросов государственной регистрации предприятий разных организационно-правовых форм хозяйствования. Поддержка профессионалов является гарантией успешного создания агробизнеса в предельно сжатые сроки.

Услуги по регистрации фермерского хозяйства:

1

грамотные консультации на каждом этапе формирования КФХ;

2

подготовка и сбор учредительной документации;

3сопровождение при подаче учредительной документации;

4

получение регистрационного свидетельства.

Чтобы заказать наши услуги, позвоните по телефону, напишите сообщение на E-mail или заполните форму обратной связи на веб-сайте компании.

Оформите заявку прямо сейчас

Получить полную

информацию об услугах

также можно по телефону:

+375(44) 755-02-05

Настройка сервера — Cfx.re Docs

Настройка сервера — Cfx.re DocsFiveM Docs / Native Reference

- Главная

- Руководство клиента

- Server manual

- Настройка сервераНастройка сервера с помощью ZAP-хостингаНастройка сервера с помощью txAdminНастройка Vanilla FXServerКоманды сервераНастройка проксиМиграция с CitizenMP.ServerПоиск ресурсовFrameworks

- Guides for scripting

- Scripting introduction

- Introduction to resourcesCreating your first script in C#Creating your first script in JavaScriptCreating your first script in LuaAbout native functionsFact Sheet

- Scripting runtimes

- Скриптинг на LuaScriptинг на JavaScriptСкриптинг на C#

- Сетевой

- Сетевой и локальный IDШтатники

- Мигрируя из устаревших методов

- Создание команд CHAT Comparticing

- Работа с событиями

- Слушание EventStriggering Events

- User-Interder Scalding 6.

- Использование Scaleform

- Отладка

- Using the profiler

- Scripting reference

- Client functions

- Server functions

- Runtime-specific references

- C# function ссылка

- Клиентские функции в C# Серверные функции в C#

- Справочник по функциям JavaScript

- Client-side functions in JavaScriptServer-side functions in JavaScript

- Lua function reference

- Client-side functions in LuaServer-side functions in Lua

- Events

- Client events

- Server events

- List of events

- gameEventTriggeredonClientResourceStartonClientResourceStoponResourceStartonResourceStartingonResourceStopplayerConnectingplayerDroppedrespawnPlayerPedEventvehicleComponentControlEventpopulationPedCreatingrconCommand

- Convars

- OneSync

- Stock resources

- baseevents

- chat

- Events

- чат:addMessagechat:addSuggestionchat:addSuggestionschat:addTemplatechat:clearchat:removeSuggestionchatMessage

- mapmanager

- sessionmanager

- spawnmanager

- txAdmin

- Game references

- Controls

- Input mapper/ parameter IDs

- DIGITALBUTTON_AXISGAME_CONTROLLEDJOYSTICK_AXISJOYSTICK_AXIS_NEGATIVEJOYSTICK_AXIS_POSITIVEJOYSTICK_BUTTONJOYSTICK_IAXISJOYSTICK_POVJOYSTICK_POV_AXISKEYBOARDMKB_AXISMOUSE_ABSOLUTEAXISMOUSE_BUTTONMOUSE_BUTTONANYMOUSE_CENTEREDAXISMOUSE_NORMALIZEDMOUSE_RELATIVEAXISMOUSE_SCALEDAXISMOUSE_WHEELPAD_ANALOGBUTTONPAD_AXISPAD_DEBUGBUTTONPAD_DIGITALBUTTONPAD_DIGITALBUTTONANYTOUCHPAD_ABSOLUTE_AXISTOUCHPAD_CENTERED_AXIS

- Support

- Client FAQClient issuesServer debuggingServer issuesBans FAQResource FAQ

- Developer docs

- Script runtimes

- FxDK

- ResourcesWorld EditorProject buildingFXCode

На этой странице показано, как запустить сервер платформы Cfx. re (также часто называемый «FXServer») в Windows, Linux, txAdmin, и даже есть руководство по ZAP-хостингу! Все они находятся внизу под номером Доступные направляющие .

re (также часто называемый «FXServer») в Windows, Linux, txAdmin, и даже есть руководство по ZAP-хостингу! Все они находятся внизу под номером Доступные направляющие .

Проблемы с запуском сервера? Ознакомьтесь с часто задаваемыми вопросами о проблемах с сервером, используйте канал Discord #server-talk или создайте тему в подкатегории «Обсуждение сервера» на форуме.

Прежде чем начать

Если вы еще этого не сделали, зарегистрируйте бесплатный лицензионный ключ на Cfx.re Keymaster.

При запросе IP-адреса IP-адрес должен быть общедоступным IP-адресом, на котором вы собираетесь сначала использовать ключ. После этого ключ можно использовать для одного экземпляра сервера на любом IP.

Доступные руководства

- Руководство по настройке ZAP-хостинга

- Полное руководство по простой настройке (txAdmin)

- Руководство по установке Windows (ванильное)

- Руководство по установке Linux (ванильное)

Что дальше?

- Использование серверных команд

- Запустить сценарий

- Прежде чем начать

- Доступные направляющие

- Что дальше?

Как майнить Conflux (CFX)? Полное руководство для начинающих | by Hero Miners

Conflux Сеть — это открытая сеть, созданная для развития глобальной коммерции следующего поколения путем разблокировки децентрализованных приложений и цифровых активов завтрашнего дня. Conflux обеспечивает безопасный и интероперабельный поток активов и данных между протоколами и приложениями для создания Интернета ценности для всех.

Conflux обеспечивает безопасный и интероперабельный поток активов и данных между протоколами и приложениями для создания Интернета ценности для всех.

Наш общедоступный блокчейн без разрешений является мощным и удобным для разработчиков. Интегрируя Proof of Work в архитектуру Tree Graph, Conflux обеспечивает надежную сеть с надежностью, совместимостью, нулевой перегрузкой и низкими комиссиями.

Масштабируемость

Готовые к будущему децентрализованные приложения могут использовать высокую пропускную способность 3000–6000 TPS и низкие комиссии за транзакции.

Универсальность

Открытая сеть для создания новых финансовых приложений, цифровых активов, бизнес-приложений и экономии данных.

Безопасный

Высокопроверенный механизм консенсуса PoW с повышенной безопасностью и защитой от повторных атак на уровне протокола.

Создавать инновации, которые в корне ведут нас к справедливому и глобально инклюзивному будущему.

Создавайте приложения в среде, совместимой с EVM, с помощью смарт-контрактов Solidity и Conflux Truffle. Взаимодействуйте с Conflux Network через знакомый браузерный кошелек и SDK на Javascript и Go.

Улучшенные возможности

Используйте масштабируемость и низкую комиссию за транзакции благодаря межцепочечному протоколу активов ShuttleFlow. Создавайте новые приложения, используя комплексную IDE, такую как Conflux Studio, для расширения возможностей разработки.

Уникальные функции

Используйте механизм спонсорства транзакций для упрощения взаимодействия с пользователем. Используйте встроенную функцию стейкинга, чтобы заложить основу для инновационных финансовых приложений.

- Наслаждайтесь кодом: https://github.com/conflux-chain

- Веб-сайт: https://confluxnetwork. org/

- Reddit: https://www.reddit.com/r /ConfluxChain/

- Discord: https://discord.com/invite/hQs894U

- Telegram: https://t.me/Conflux_English

org/

org/Теперь, когда мы знаем подробности о Conflux 4, давайте 9034 доберитесь до майнинга CFX !

Conflux (CFX) Майнинг Пул : Те, кто понятия не имеет о майнинге, могут легко начать майнить, посмотрев это видео.

Перед началом майнинга вам нужен адрес кошелька. Существуют различные варианты наличия кошелька CFX .

Кошелек: https://wallet.confluxscan.io/login

Биржевой кошелек: Binance, Okex, HotBit, Gate.io, Citex

Существует множество приложений для майнинга, в которых можно майнить Conflux . Ниже мы подробно объяснили, как их организовать.

Откройте файл start_conflux.