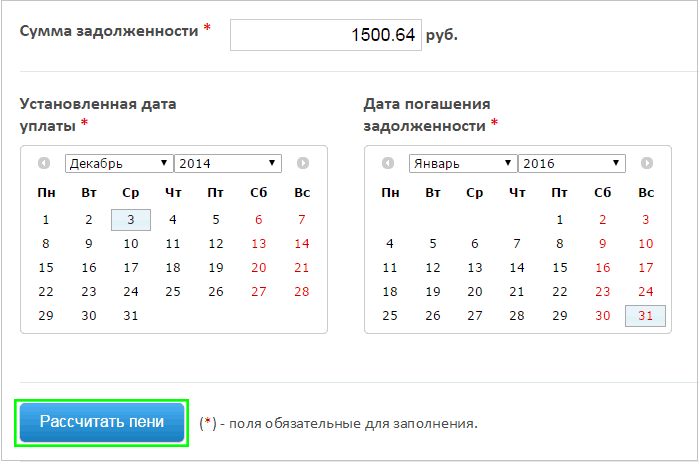

Калькулятор расчета пени по 1/300, 1/150 или 1/130 от ставки рефинансирования 2020

| Лучшие микрозаймы | Условия | Подробнее |

|---|---|---|

| 💳 Первый займ — 0%! | Оформить | |

| 💳 Первый займ — 0%! | Оформить |

В жизни часто возникают ситуации, при которых нарушаются условия договора. Должники получают не только штраф, но и определенные пени, которые рассчитываются в размере 1/300, 1/150 или 1/130 от ставки рефинансирования (ключевой ставки ЦБ РФ).

Инструкция для расчета пени

Чтобы рассчитать пеню с помощью калькулятора, следует:

- В соответствующих полях указать требуемые данные (сумму долга и период просрочки).

- Указать размер ставки (1/300, 1/150 или 1/130).

- Нажать на кнопку «Рассчитать», после чего программа отобразит полученную сумму пени.

При необходимости пользователь может указать способ начисления неустоек (к примеру, на день наступления задолженности).

Ключевая ставка ЦБ РФ часто меняется, но калькулятор всегда содержит актуальные сведения об ее размере.

Какие цели для начисления неустоек

Неустойки необходимы для погашения убытков, которые несет пострадавшая сторона. Кроме того, они представляет собой эффективный метод финансовой санкции, благодаря которой должник осознает свою вину и в дальнейшем старается не допускать повторения подобных ситуаций.

Особенности применения пеней:

- для их начисления не требуется доказывать причиненный ущерб, поскольку основанием является прямое нарушение заключенного договора;

- неустойки распространяются на любые типы договоров;

- рассчитать неустойку относительно просто, а взыскивается она в короткий срок.

Неустойку в размере 1/300 от ключевой ставки начисляют в случае просрочки страховых взносов, уплаты налогов и коммунальных платежей.

Должники, допустившие просрочку, несут ответственность за свое деяние в виде уплаты дополнительных денежных средств.

Когда можно избежать уплаты пени

В некоторых ситуациях лица, к которым применяется данная финансовая санкция, имеют право не выплачивать пени. Законодательство допускает следующие варианты развития событий:

- просрочка по платежу длилась не более 1 дня;

- квитанции были сформированы с ошибкой, вследствие чего возникла задержка платежа;

- при оплате коммунальных услуг возможны отсрочки;

- пользователь совершил непреднамеренную ошибку, которая повлекла задолженность.

Зачастую пользователь неправильно определяет сумму, подлежащую оплате. Чтобы избежать ошибок, которые возникают из-за сложности расчетов или изменения ключевой ставки, рекомендуется использовать специально предназначенный калькулятор на нашем сайте.

Калькулятор расчета неустойки по договору онлайн

| Лучшие микрозаймы | Условия | Подробнее |

|---|---|---|

| 💳 Первый займ — 0%! | Оформить | |

| 💳 Первый займ — 0%! | Оформить |

Как на практике вычислять размер неустойки или пени, лучше знать и уметь каждой стороне, указанной в договоре. Иначе может случиться, что противоположная сторона, будучи бесконтрольна, насчитает многое в свою пользу.

Иначе может случиться, что противоположная сторона, будучи бесконтрольна, насчитает многое в свою пользу.

Для того чтобы высчитать размер неустойки по договору следует проставить в окошки калькулятора, расположенного чуть ниже следующие данные:

- Сумма для расчета. При этом расчет ведется на невыплаченный по договору остаток суммы, в некоторых случаях это может быть и вся сумма, прописанная в договоре.

- Процент штрафных санкций или размер штрафа при неустойке.

- Период возмещения – то количество дней, которое принимает участие в расчете. Необходимо зафиксировать даты начала и конца периода.

Далее нужно нажать клавишу для расчета. Результат выводится в виде данных на экране, также их можно скачать в файл для распечатки.

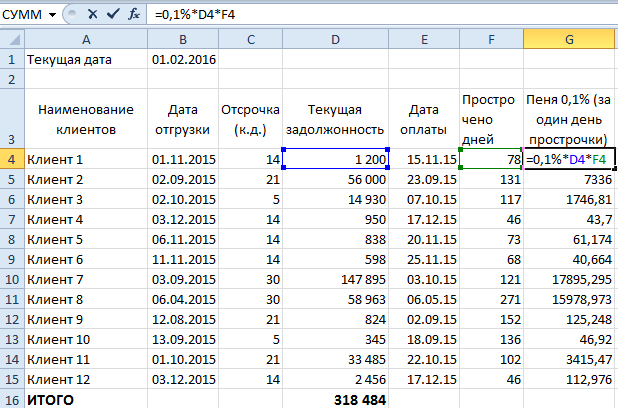

Ручной подсчет по формуле

Для расчета вручную необходимо следовать алгоритму расчета пени, на котором базируется и программа для онлайн-калькулятора.

Если количество периодов просрочки – N, сумма, на которую ведется расчет – S, а процент начисления – k, то формула имеет вид:

Неустойка = S * N * k.

- Алгоритм расчета «пеня + штраф» сводится к вычислению по формуле пени за период и прибавлению к нему заявленной суммы штрафа.

- Расчет, опираясь на ставку рефинансирования Центробанка РФ, обычно производится при разногласиях с застройщиками, когда считают пеню по ДДУ.

Расчет пени производят с использованием следующих коэффициентов:

- 1/150 от ставки рефинансирования для физических лиц;

- 1/300 от ставки рефинансирования для юридических лиц.

Если в договоре пропущен процент неустойки, то нужно использовать законодательные коэффициенты, они указаны в ст. 395 ГК РФ.

Виды неустойки

При заключении договора стороны обговаривают, какие последствия несет невыполнение договорных обязательств и тщательно прописывают в нем пункты, о том, какую ответственность несут стороны в этих случаях.

- Пеня.

- Штраф.

- Комбинация пени и штрафа.

Штрафы обычно прописывают определенной зафиксированной суммой или как процент от стоимости, прописанной в договоре. К примеру, если в пунктах договора указаны:

- S — Размер договора — 100 000 р.

- k — Процент штрафа – 15%.

Штрафные санкции (N) рассчитываются по формуле:

N = S * K / 100

N = 100000 * 15 / 100 = 15000

Пеня рассчитывается сложнее – так как начисляется в виде небольшого процента от суммы, но начисление идет за определенный период, указанный в договоре: каждый день, неделю, 10 дней, начиная с даты срыва договорных обязательств. Для этого есть определенные формулы.

Следует учесть, если неустойка установлена законом, то ее можно применять независимо от того, прописали ли стороны штраф и пеню в договоре или пропустили.

Обычно применяют стандартные размеры неустойки, которые составляют 0.

1%, 0.5% или 1% за каждый день просрочки.

Когда возникает право на неустойку?

Право получить неустойку может возникнуть при следующих договорных обязательствах:

- При купле-продаже. Причем продавцы продукции, чаще всего платят фиксированный штраф, а к покупателям применяют процент за каждый день просрочки.

- При поставках. Поставщики отвечают за невыполнение и срыв поставок штрафом, а получатель – пеней, распределенной по дням.

- Если при поставке нарушен ассортимент или количество поставляемого товара.

- При отказе от оплаты или при ее задержке.

- При нарушении обязательств по договору не между собой, а по отношению к третьим лицам. Действовать, опираясь на пункты договора.

- При договорах подрядов, в этом случае на обе стороны за неисполнение условий предусматривается пеня.

- По договорам займов или кредитов.

- При ДДУ пеня начисляется в зависимости от ставки рефинансирования Центробанка.

Если сторона, сорвавшая договор, не согласна платить, или нарушает достигнутые договоренности, следует обратиться в суд. Здесь нелишним будет корректно составленный протокол разногласий и правильно произведенный расчет неустойки.

Здесь нелишним будет корректно составленный протокол разногласий и правильно произведенный расчет неустойки.

Как правильно рассчитать неустойку, используя ставку рефинансирования

При заключении договоров контрагенты стараются предусмотреть все возможные варианты развития событий: от пролонгации договорных отношений до санкций за их неисполнение. Нарушение обязательств одной из сторон влечет для нее негативные последствия в виде штрафов и пеней.

Размер санкций за нарушение договора устанавливается либо в фиксированной сумме, либо в процентах. Чтобы определить сумму, причитающуюся пострадавшей стороне за неисполнение обязательств, необходимо рассчитать неустойку по ставке рефинансирования.

Что такое неустойка

Неустойка является мерой стимулирования и определяется в Гражданском кодексе РФ как денежная сумма, которую должен будет оплатить нарушитель другой стороне в случаях:

- невыполнения обязанностей по сделке;

- ненадлежащего исполнения обязательств.

Исполнение обязанности в ненадлежащем виде предполагает:

- нарушение срока, определенного договором;

- выполнение работ или оказание услуг не в полном объеме.

Такая мера ответственности может возлагаться на любую из сторон договора, не только на исполнителя. Например, если заказчик несвоевременно предоставляет объект для выполнения работы, он может нести неблагоприятные последствия в виде уплаты штрафных санкций.

Справка. Компенсационную плату нарушителю необходимо вносить независимо от того, были ли причинены контрагенту убытки неисполнением обязательства или нет.

По способу исчисления выделяют два вида неустойки: штраф и пеню.

Штраф представляет собой фиксированную денежную сумму или процент, который уплачивается один раз при выявлении факта нарушения. Величина взыскания зависит:

- от цены контракта;

- от суммы неисполненного (просроченного) обязательства.

В отличие от штрафа, пеня взыскивается за определенный период: за месяц, год или за все время нарушения. Величина пени устанавливается в виде процентов.

Величина пени устанавливается в виде процентов.

Виды неустойки

В зависимости от того, где закреплено требование об уплате штрафных сумм, выделяют неустойку двух видов:

- договорную;

- законную.

Если процентная ставка пени установлена в подписанном сторонами соглашении, неустойка имеет договорный характер и рассчитывается в том размере, который указан в контракте.

Пример положения договора. «В случае поставки товара позже оговоренного в соглашении срока, поставщик уплачивает покупателю в пеню в размере 0,1% от несвоевременно поставленной партии».

Если условия о неустойке не определены в контракте, это не значит, что штрафные санкции к сторонам вообще не будут применяться. На этот случай размер подлежащих к уплате средств определяется законодательством РФ. Соответствующие положения предусматриваются в таких актах, как:

- закон РФ «О защите прав потребителей»;

- ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц»;

- Кодекс РФ об административных нарушениях и т. д.

д.

д.Согласно статье 395 ГК РФ, неустойка рассчитывается на основе размера ключевой ставки.

Что такое ставка рефинансирования

Ставка рефинансирования – это сумма процентов, рассчитанная за один календарный год, под которые главный банк России (Центральный банк) предоставляет займы другим банкам и кредитным организациям.

От величины, по которой ЦБ РФ снабжает другие кредитные учреждения, зависят:

- минимальные размеры ипотечных и потребительских кредитов;

- процентные ставки на вклады в банках;

- размер налогов в стране;

- стимулирующие и компенсационные выплаты из бюджета.

На показатель финансирования Центробанком кредитных организаций и фондов влияет общая внутриполитическая и макроэкономическая ситуация (санкции зарубежных государств, курсы валют), а также уровень инфляции в стране.

Размер коэффициента рефинансирования

Процент предоставления кредитов Банком РФ до 2016 года определялся в фиксированном виде и с 2012 по 2015 г. г. не поднимался выше отметки в 8, 25. Размер определялся Указом Центробанка России и не зависел от нестабильности валютных курсов или фондовых рынков.

г. не поднимался выше отметки в 8, 25. Размер определялся Указом Центробанка России и не зависел от нестабильности валютных курсов или фондовых рынков.

В связи со сложной внешнеполитической обстановкой и быстрым ростом процесса инфляции, с 2016 года показатель реинвестирования приравнивается к ключевой ставке и не имеет самостоятельного значения.

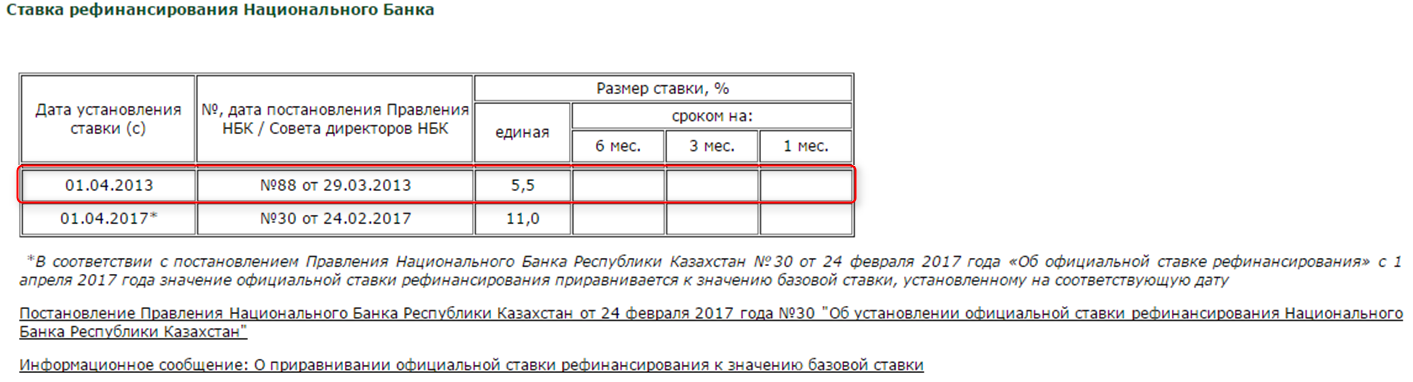

Ключевая ставка – это процент, под который кредитные и финансовые организации получают займы от Центробанка. Он определяется «здесь и сейчас», а не высчитывается из общегодового показателя. Этот норматив более подвержен изменениям, чем показатель рефинансирования. С 23 марта 2018 года он равен 7,25 %.

Интересно. На протяжении двух лет ключевой коэффициент рефинансирования снизился более, чем на 4 процента: с 11 % в январе 2016 года он упал до 7,25 % (по состоянию на август 2018 г.).

Размер неустойки по показателю реинвестирования

В отсутствие договорных положений и специального закона об определении размера санкций на нарушение, посчитать пеню по ставке рефинансирования можно по ст. 395 ГК РФ.

395 ГК РФ.

Пеня начисляется за весь срок нарушения договорных положений, который может измеряться:

- днями;

- периодами;

- событиями.

Важно. При расчете санкций необходимо определить точную продолжительность нарушений в днях, поскольку итоговый платёж будет зависеть от количества дней просрочки.

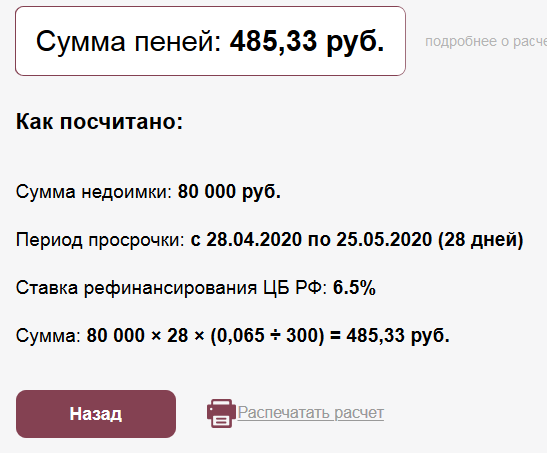

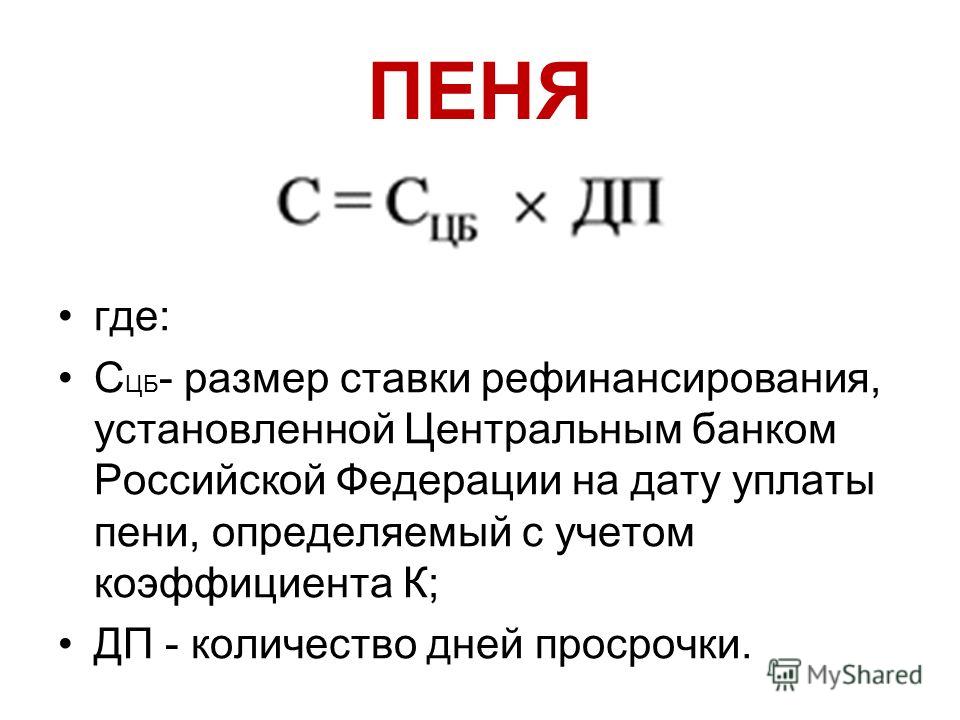

Чтобы определить, как считать пеню по ставке рефинансирования, необходимо установить размер ставки Центробанка РФ на дату неисполнения обязательства.

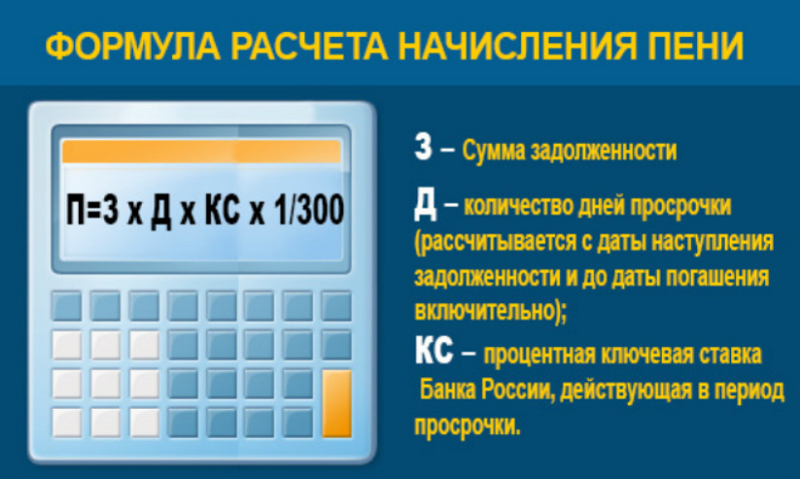

При подсчете пени за один день нарушения, необходимо умножить количество дней неплатежа на сумму долга и действующий в период нарушения размер ключевой ставки.

В математическом выражении формула расчета выглядит следующим образом:

П = С(/100) x З x Д/360, где:

П-сумма штрафных санкций;

С-это показатель реинвестирования;

З-задолженность;

Д-дни неоплаты;

360-установленное Постановлением Верховного суда РФ унифицированное количество дней в году, которое применяется для определения неустойки за каждый день просрочки.

Первым днем неоплаты является тот, в который обязательства должны были исполняться. Последний день – это день, когда причитающаяся сумма фактически поступила на счет потерпевшей стороны.

Если на момент расчета неустойки должник не исполнил свои обязательства, то в расчете применяется день:

- составления претензии;

- направления искового заявления в суд;

- вынесения судебного решения.

Данная формула может применяться, если законодательством РФ не установлено иное.

Ограничение размера пени

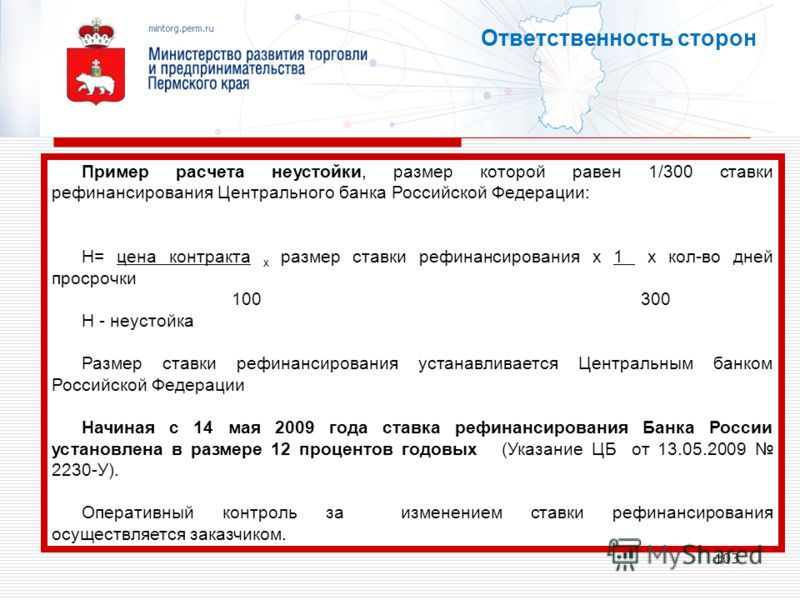

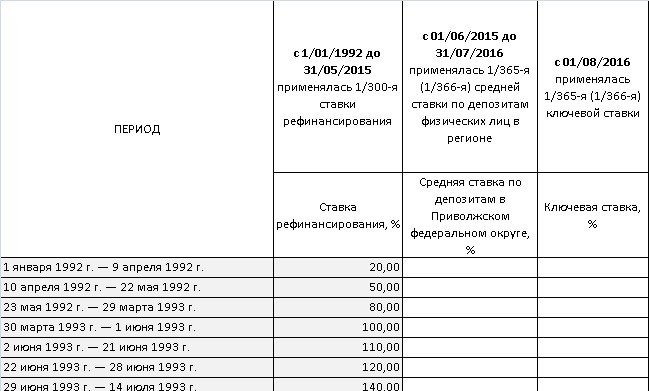

Размер штрафных санкций, вытекающей из некоторых отношений, ограничивается специальным законодательством и составляет 1 /300 от действующего коэффициента рефинансирования. Такие процентные коэффициенты применяются:

- в налоговой сфере;

- в Жилищном кодексе;

- в определении пени за просрочку уплаты таможенных платежей;

- в сфере страхования;

- при определении неустойки по взносам в Пенсионный фонд и ФСС;

- при расчете неустойки за задержку заработной платы.

Неустойка в размере 1 300 ставки рефинансирования рассчитывается по формуле:

П = С(/100×300) x З x Д, где:

П-сумма штрафных санкций;

С-это показатель рефинансирования;

З-задолженность;

Д-дни неоплаты;

300-установленная законом РФ кратность учетной единицы Центрального банка.

Информация. Расчет штрафных выплат по кратности 1 300 можно предусмотреть в гражданско-правовом договоре. Обычно, такой процент устанавливается в отношениях между контрагентами, которые работают уже не первый год и не злоупотребляют своими правами.

Расчет неустойки по показателю рефинансирования Центробанка имеет экономическую обоснованность. При неполучении денежных средств своевременно, контрагент теряет право пользования причитающимися ему материальными благами. Использование нормативов банковского финансирования при определении пени позволяет возместить пострадавшей стороне лишь те средства, которые подвергаются инфляции за период ожидания платежа, что сохраняет рыночное равновесие.

Совет 1: Как рассчитать штраф от ставки рефинансирования

Часто кредитный договор предусматривает определенный процент или фиксированную сумму за неисполнение обязательств перед банком. Если в договоре таких параметров нет, то банк имеет штраф исходя из текущей ставки рефинансирования, которая рассчитывается на основании ряда показателей.

Вам понадобится

- календарь

- калькулятор

- блокнот и ручка

Инструкция

один

Рассчитайте сумму долга.В противном случае этот параметр определяется как сумма средств, которую необходимо выплатить или вернуть. Эта сумма может быть признана как задолженность по кредитному договору или другому документу, предполагающему расчет между двумя физическими или юридическими лицами. Сумма долга обозначается C.

2

Определите количество дней задержки. Отсрочка начинается со дня, когда платеж не поступил на расчетный счет. Например, крайний срок выплаты долга — 10 число. Если деньги не будут получены до 23:59 этого числа, 11 числа банк имеет право взимать штраф .Этот параметр обозначается К.

Если деньги не будут получены до 23:59 этого числа, 11 числа банк имеет право взимать штраф .Этот параметр обозначается К.

3

Укажите значение ставки рефинансирования . Берется ставка рефинансирования на определенное количество. Если в период неуплаты долга ЦБ изменил ставку рефинансирования, то штраф рассчитывается отдельно для каждого конкретного периода. Ставка рефинансирования обозначается символом R.

четыре

Определите количество дней в году. В этом параметре стоит уточнить, что для расчета пени берется 360 дней от ставки рефинансирования , а не 365, как обычно учитывается при расчете ряда коэффициентов.Объясняется это просто, 360 дней — это дата, установленная Постановлением Пленума Высшего и Высшего Арбитражных судов РФ от 8 октября 1998 г. под порядковым номером 13/14 «Практика применения норм ГК РФ. Российской Федерации о комиссиях и процентах за использование иностранных средств ».

пять

Рассчитайте штраф из ставки рефинансирования . Штраф из ставка рефинансирования (долга) рассчитывается по формуле: обязательства по контракту, если его срок истек, а срок оплаты заранее не был предусмотрен.

Штраф из ставка рефинансирования (долга) рассчитывается по формуле: обязательства по контракту, если его срок истек, а срок оплаты заранее не был предусмотрен.

примечание

Пени по своему назначению существенно отличаются от пени, пени и штрафов. Поэтому, прежде чем приступить к расчету штрафа из ставки рефинансирования, важно определить точную причину начисления таких штрафов.

- Кредитный портал

- Ставка рефинансирования пени

Совет 2: Как рассчитать размер штрафа

Штраф — это установленная законом или договором сумма в размере денег, возникшая в результате неисполнения или ненадлежащего исполнения обязательств.Как при необходимости рассчитать его , сумму ?

Инструкция

один

Ознакомиться с Законом РФ «О защите прав потребителей», описывающим положения факта наложения штрафа , который потребитель вправе потребовать от исполнителя в случае нарушения условий контракт. Пункт 5 статьи 28 настоящего Закона определяет порядок исчисления штрафа в случае нарушения сроков выполнения работ или оказания услуг.К должнику предъявляется неустойка, в случае неуплаты можно подать иск по факту задолженности.

Пункт 5 статьи 28 настоящего Закона определяет порядок исчисления штрафа в случае нарушения сроков выполнения работ или оказания услуг.К должнику предъявляется неустойка, в случае неуплаты можно подать иск по факту задолженности.

2

Определить минимальную сумму штрафа . Установлено законом не менее 3% от стоимости работ или услуг. Ознакомьтесь с договором на выполнение работ или оказание услуг, в котором следует указать размер штрафа . Если это значение не указано, то расчет принимается за стандартные 3%.

3

Рассчитайте стоимость работы или услуги.Если заказ состоит из нескольких видов работ или услуг, то учитывается стоимость той работы, сроки которой были нарушены. Цена на его выполнение должна быть указана в договоре, если таковой нет, то для расчета берут полную стоимость заказа.

четыре

Рассчитайте продолжительность задержки. Расчет ведется в тех единицах времени, которые указаны в договоре. Другими словами, если сроки указаны в днях, штраф рассчитывается со дня, следующего за днем, указанного в контракте периода, и его продолжительность определяется

Другими словами, если сроки указаны в днях, штраф рассчитывается со дня, следующего за днем, указанного в контракте периода, и его продолжительность определяется

Бесплатный калькулятор подоходного налога — Расчет налогов

Федеральный подоходный налог

Фото: © iStock.com / VeniФедеральный подоходный налог с физических лиц, который администрируется налоговой службой (IRS), является крупнейшим источником доходов федерального правительства США. Почти все работающие американцы обязаны ежегодно подавать налоговую декларацию в IRS. В дополнение к этому, большинство людей платят налоги в течение года в виде налогов на заработную плату, которые удерживаются из их зарплат.

Налог на прибыль в США рассчитывается на основе налоговых ставок в диапазоне от 10% до 37%. Налогоплательщики могут снизить свое налоговое бремя и сумму налогов, которые они должны, требуя вычетов и кредитов.

Финансовый консультант может помочь вам понять, как налоги соответствуют вашим общим финансовым целям. Финансовые консультанты также могут помочь с инвестиционными и финансовыми планами, включая выход на пенсию, домовладение, страхование и многое другое, чтобы убедиться, что вы готовитесь к будущему.

Финансовые консультанты также могут помочь с инвестиционными и финансовыми планами, включая выход на пенсию, домовладение, страхование и многое другое, чтобы убедиться, что вы готовитесь к будущему.

Расчет ставки налога на прибыль

В Соединенных Штатах действует прогрессивная система налогообложения доходов. Это означает, что для более высоких уровней дохода существуют более высокие налоговые ставки. Это так называемые «предельные налоговые ставки», то есть они не применяются к общему доходу, а только к доходу в определенном диапазоне.Эти диапазоны называются скобками.

Доход, относящийся к определенной группе, облагается налогом по ставке для этой группы. В приведенной ниже таблице показаны налоговые категории для федерального подоходного налога и отражены ставки на 2020 налоговый год, которые представляют собой налоги, подлежащие уплате в начале 2021 года.

2020–2021 годы Подоходные налоговые скобки

| Единые налоговые органы | ||

| Налогооблагаемый доход | Ставка | |

|---|---|---|

| $ 0 — $ 9 875 | 10% | |

| $ 9 875 — 40 125 долларов США | 12% | |

| 12% | ||

| 24% | ||

163 300 долл. США — 207 350 долл. США США — 207 350 долл. США | 32% | |

| 207 350 долл. США — 518 400 долл. США | 35% | |

| 518 400 долл. США + | 375 | Налогооблагаемый доход | Ставка |

| 0–19750 долларов | 10% | |

| 19750–80 250 долларов | 12% | |

| 80250 долл. — 171 050 долл. | 22% | |

| 171 050 долл. США — 326 600 долл. США | 24% | |

| долл. США | ||

| долл. США 90% — 4147124 | долл. США | |

| 622 050 долл. США + | 37% | |

| В браке, подача отдельно | |

| Налогооблагаемый доход | Ставка | долл. США | долл. США | 12% |

|---|---|

40 125 долл. США — 85 525 долл. США США — 85 525 долл. США | 22% |

| 85 525 долл. США — 163 300 долл. США | 24% |

| 163 300 долл. США | |

| 163 300 долл. США | $ 311 025 + | 37% |

| Глава семьи | |

| Налогооблагаемый доход | Ставка |

|---|---|

| 0–14 100 долл. | 10% |

| 14 100–53 700 долл. | 12% |

| 537123 | |

| 53700 | |

| 163 300 долл. — 207 350 долл. | 32% |

| 207 350 долл. — 518 400 долл. | 35% |

| 518 400 долл. + | 37% |

Хотя часто имеет смысл подавать вместе, отдельная подача может быть лучшим выбором в определенных ситуациях.

Хотя часто имеет смысл подавать вместе, отдельная подача может быть лучшим выбором в определенных ситуациях.Исходя из ставок в таблице выше, для одного подателя с доходом в 50 000 долларов максимальная предельная налоговая ставка составляет 22%. Однако этот налогоплательщик не стал бы платить по этой ставке со всех 50 000 долларов. Ставка на первые 9875 долларов налогооблагаемой прибыли составит 10%, затем 12% для следующих 30 250 долларов, затем 22% для последних 9875 долларов, попадающих в третью группу.Это связано с тем, что предельные налоговые ставки применяются только к доходам, попадающим в этот конкретный диапазон. Исходя из этих ставок, этот гипотетический получатель $ 50 000 должен $ 6790, что представляет собой эффективную налоговую ставку около 13,6%.

Расчет налогооблагаемого дохода с использованием освобождений и вычетов

Конечно, подсчитать, сколько вы должны в виде налогов, не так просто. Во-первых, ставки федерального налога применяются только к налогооблагаемому доходу. Это отличается от вашего общего дохода, также известного как валовой доход.Налогооблагаемый доход всегда ниже валового дохода, поскольку в США налогоплательщикам разрешается вычитать определенный доход из своего валового дохода для определения налогооблагаемого дохода.

Это отличается от вашего общего дохода, также известного как валовой доход.Налогооблагаемый доход всегда ниже валового дохода, поскольку в США налогоплательщикам разрешается вычитать определенный доход из своего валового дохода для определения налогооблагаемого дохода.

Для расчета налогооблагаемого дохода вы начинаете с внесения определенных корректировок из валового дохода, чтобы получить скорректированный валовой доход (AGI). После расчета скорректированного валового дохода вы можете вычесть любые вычеты, на которые вы имеете право (детализированные или стандартные), чтобы получить налогооблагаемый доход.

Обратите внимание, что на федеральном уровне больше нет личных льгот.До 2018 года налогоплательщики могли требовать освобождения от налога, которое снижало налогооблагаемый доход. Однако новый налоговый план, подписанный президентом Трампом в конце 2017 года, отменил личное освобождение.

С вычетами несколько сложнее. Многие налогоплательщики требуют стандартного вычета, размер которого зависит от статуса подачи, как показано в таблице ниже.

Стандартные вычеты (обновлено в декабре 2020 г.)

| Статус подачи | Стандартная сумма вычета |

|---|---|

| Одинокий | $ 12 400 |

| В браке, подает | 12 400 долл. США |

| Глава семьи | 18 650 долл. США |

Однако некоторые налогоплательщики могут захотеть детализировать свои вычеты.Это означает вычитание определенных приемлемых расходов и расходов. Возможные вычеты включают выплаты процентов по студенческому кредиту, взносы в IRA, транспортные расходы и взносы на медицинское страхование самозанятых лиц. Наиболее распространенные детализированные вычеты также включают:

- Удержание за уплаченные налоги штата и местные налоги — также известный как вычет ОСВ, он позволяет налогоплательщикам вычитать до 10 000 долларов США из любых государственных и местных налогов на недвижимость, плюс либо их государственные и местные налоги на прибыль, либо налоги с продаж.

- Удержание по уплаченным процентам по ипотеке — Выплаченные проценты по ипотеке максимум двух домов, при этом они ограничиваются размером вашей первой задолженности в размере 1 миллиона долларов. Для домов, приобретенных после 15 декабря 2017 года, эта сумма снизилась до первых 750 000 долларов ипотечного кредита.

- Удержание на благотворительные взносы

- Удержание медицинских расходов, превышающих 7,5% от AGI

Имейте в виду, что большинство налогоплательщиков не учитывают свои вычеты. Если стандартный вычет больше, чем сумма ваших детализированных вычетов (как это бывает для многих налогоплательщиков), вы получите стандартный вычет.

После вычета вычетов из скорректированного валового дохода вы получаете налогооблагаемый доход. Если ваш налогооблагаемый доход равен нулю, это означает, что вы не должны платить подоходный налог.

Как рассчитать федеральные налоговые льготы

© iStock.com / Pgiam В отличие от корректировок и вычетов, которые применяются к вашему доходу, налоговые льготы применяются к вашему налоговому обязательству, что означает сумму налога, которую вы должны.

Например, если вы подсчитаете, что у вас есть налоговые обязательства в размере 1000 долларов США на основе вашего налогооблагаемого дохода и вашей налоговой категории, и вы имеете право на налоговый кредит в размере 200 долларов США, это уменьшит ваши обязательства до 800 долларов США.Другими словами, вы должны федеральному правительству всего 800 долларов.

Однако налоговые льготы предоставляются только при определенных обстоятельствах. Некоторые кредиты подлежат возврату, что означает, что вы можете получать за них оплату, даже если у вас нет подоходного налога. Напротив, невозмещаемые налоговые льготы могут снизить вашу ответственность не ниже нуля. В приведенном ниже списке описаны наиболее распространенные федеральные налоговые льготы.

- Налоговая скидка на заработанный доход — это возвращаемый кредит для налогоплательщиков с доходом ниже определенного уровня.Кредит может составлять до 6 660 долларов в год для налогоплательщиков с тремя и более детьми или меньшую сумму для налогоплательщиков с двумя, одним или без детей.

- Кредит на уход за детьми и иждивенцами — это невозмещаемый кредит в размере до 3000 долларов США (для одного ребенка) или 6000 долларов США (для двух или более детей), связанный с расходами по уходу за ребенком, понесенными во время работы или поиска работы.

- Кредит на усыновление — это невозмещаемый кредит, равный определенным расходам, связанным с усыновлением ребенка.

- American Opportunity Tax Credit — это частично возвращаемый кредит в размере до 2500 долларов в год для оплаты вступительных взносов, обучения, учебных материалов и других необходимых расходов в течение первых четырех лет послешкольного образования.

Существует множество других кредитов, включая кредиты на установку энергоэффективного оборудования, кредит на уплаченные иностранные налоги и кредит на выплаты по страхованию здоровья в некоторых ситуациях.

Расчет возврата налога

Фотография предоставлена: © iStock.com / ShaneKato Получите ли вы возврат налогов, зависит от суммы налогов, уплаченных вами в течение года. Это потому, что они были удержаны из вашей зарплаты. Однако это также зависит от ваших налоговых обязательств и от того, получили ли вы возмещаемые налоговые льготы.

Это потому, что они были удержаны из вашей зарплаты. Однако это также зависит от ваших налоговых обязательств и от того, получили ли вы возмещаемые налоговые льготы.

При подаче налоговой декларации, если сумма налогов, которую вы должны (налоговые обязательства), меньше суммы, удержанной из вашей зарплаты в течение года, вы получите возмещение разницы. Это наиболее частая причина, по которой люди получают возврат налогов.

Если вы не платили налогов в течение года и у вас нет налоговой задолженности, но вы имеете право на получение одного или нескольких возвращаемых налоговых кредитов, вы также получите возмещение, равное возвращаемой сумме кредитов.

Уплата налогов

Если вы не получаете возмещение налога и вместо этого у вас есть задолженность в налоговый день, возможно, есть способ уменьшить количество налогов.Во-первых, вы все равно должны вовремя подавать налоговую декларацию. В противном случае вам также придется заплатить пошлину за опоздание.

Если вы не думаете, что можете позволить себе оплатить полный налоговый счет, вам следует заплатить как можно больше и связаться с IRS. Агентство может предложить вам несколько вариантов оплаты, которые помогут вам оплатить счет. Например, IRS может предложить краткосрочное продление или временно отложить сбор. У вас также может быть возможность оплатить оставшийся счет несколькими платежами.Скорее всего, вы все равно будете платить проценты по просроченному остатку, но в некоторых случаях IRS может даже отменить штрафы или сборы. Опять же, вам следует позвонить в агентство по указанному выше номеру, чтобы обсудить возможные варианты.

Когда вы оплачиваете свой налоговый счет, еще одна вещь, которую следует учитывать, — это использовать налоговую службу, которая позволяет вам платить налоги с помощью кредитной карты. Таким образом, вы можете получить по крайней мере ценные вознаграждения по кредитной карте и баллы при оплате счета. IRS разрешило трем платежным системам собирать налоговые платежи с помощью кредитной карты: PayUSAtax, Pay1040 и OfficialPayments. Однако важно помнить, что все три обработчика взимают комиссию в размере почти 2% от вашего платежа за транзакции по кредитной карте. Тем не менее, дважды убедитесь, что любые заработанные вами награды стоят этих дополнительных затрат.

Однако важно помнить, что все три обработчика взимают комиссию в размере почти 2% от вашего платежа за транзакции по кредитной карте. Тем не менее, дважды убедитесь, что любые заработанные вами награды стоят этих дополнительных затрат.

Самым дешевым способом оплаты налоговых счетов по-прежнему является чек или IRS Direct Pay, что позволяет оплачивать счет непосредственно со сберегательного или текущего счета. Все основные налоговые службы предоставят вам инструкции по обоим этим способам оплаты.

Государственные и местные подоходные налоги

Многие штаты, а также некоторые города и округа имеют свои собственные подоходные налоги.Они взимаются в дополнение к федеральному подоходному налогу. Штаты, в которых действует подоходный налог штата, требуют, чтобы вы подали отдельную налоговую декларацию штата, поскольку в них действуют свои собственные правила. Если вам интересно узнать о налоговой системе и правилах конкретного штата, посетите одну из страниц, посвященных налогам штата.

Фото предоставлено: © iStock.com / Veni, © iStock.com / Pgiam, © iStock.com / ShaneKato

Как рассчитать APR по кредитной карте

Вам интересно, сколько вам стоит иметь баланс кредитной карты? Чтобы понять, сколько вы собираетесь платить в качестве процентов, вам необходимо понять, как работает годовая процентная ставка (APR) вашей карты.Годовая процентная ставка — это годовая процентная ставка, взимаемая с кредитной карты. Чем выше годовая процентная ставка, тем больше процентов вы заплатите при наличии баланса. Формулы для расчета процентов по кредитной карте действительно различаются, но большинство эмитентов кредитных карт используют дневную периодическую ставку и среднемесячный остаток для расчета процентов. Вы можете произвести эти расчеты самостоятельно, поэтому давайте рассмотрим все, что вам нужно знать, чтобы рассчитать проценты по вашей кредитной карте.

Что такое годовая процентная ставка?

Прежде чем мы посмотрим, как рассчитать проценты по кредитной карте, давайте посмотрим, какова годовая процентная ставка.Годовая процентная ставка по вашей кредитной карте — это годовая ставка, по которой эмитент вашей карты будет взимать с вас проценты всякий раз, когда у вас есть остаток. Чем выше годовая процентная ставка кредитной карты, тем больше вы будете платить. Если вы всегда оплачиваете счет полностью и у вас никогда не бывает остатка на счету, то годовая процентная ставка и проценты на вас не повлияют.

Существует два основных типа годовых, которые может использовать эмитент кредитной карты. Некоторые карты будут иметь переменную годовую ставку, а другие — фиксированную. Кредитные карты с переменной процентной ставкой имеют процентную ставку, привязанную к индексу, например U.С. основная ставка. Когда изменится основная ставка в США, изменится и процентная ставка по этим кредитным картам. Кредитная карта с переменной годовой процентной ставкой может меняться ежемесячно, ежеквартально или ежегодно. Вы можете найти точное время в условиях кредитной карты. Прочтите свое соглашение или свяжитесь с эмитентом для получения подробной информации.

Кредитная карта с переменной годовой процентной ставкой может меняться ежемесячно, ежеквартально или ежегодно. Вы можете найти точное время в условиях кредитной карты. Прочтите свое соглашение или свяжитесь с эмитентом для получения подробной информации.

Процентные ставки с фиксированной годовой ставкой не изменятся ни при каких индексах. Эти ставки по-прежнему могут измениться, но по закону эмитент вашей карты обязан заранее уведомить вас о любых изменениях.Закон об ответственности и раскрытии информации по кредитным картам (CARD) 2009 года требует, чтобы эмитенты кредитных карт уведомляли за 45 дней о любом повышении процентной ставки. (Требовалось предварительное уведомление за 15 дней до принятия Закона о картах.)

годовых — это годовая ставка, но она не взимается ежегодно. Эмитенты кредитных карт используют ставку, чтобы определить, сколько процентов будет взиматься каждый месяц. И чтобы решить , что , они используют вычисление, называемое дневной периодической ставкой. Расчет дневной ставки — это ваш первый шаг в начислении процентов.

Расчет дневной ставки — это ваш первый шаг в начислении процентов.

Шаг 1. Рассчитайте дневную периодическую скорость

Эмитент вашей кредитной карты будет использовать годовую процентную ставку вашей карты, чтобы определить, сколько вы платите в качестве процентов. Во-первых, он преобразует эту годовую ставку в дневную. Это суточная периодическая ставка (DPR).

Чтобы рассчитать DPR вашей кредитной карты, вам необходимо разделить APR вашей кредитной карты на 365. Эмитенты используют это число, чтобы представить количество дней в году. Здесь следует отметить несколько моментов. Некоторые эмитенты будут использовать 360 вместо 365.Вам нужно будет проверить свою индивидуальную карту, чтобы убедиться, что вы используете правильный номер. Покупки, переводы баланса и авансы наличными также имеют разные годовые процентные ставки для карт. При расчетах убедитесь, что вы используете правильный годовая процентная ставка.

Как только вы разделите APR, у вас будет DPR. Это число, умноженное на сумму вашей задолженности, представляет собой сумму процентов, которую вы должны каждый день. Ежедневные суммы суммируются в одну единовременную выплату в конце вашего платежного цикла (т. Е.конец месяца). Эта сумма является вашей процентной ставкой за месяц. Однако есть еще одно число, которое следует учитывать: ваш средний дневной баланс.

Это число, умноженное на сумму вашей задолженности, представляет собой сумму процентов, которую вы должны каждый день. Ежедневные суммы суммируются в одну единовременную выплату в конце вашего платежного цикла (т. Е.конец месяца). Эта сумма является вашей процентной ставкой за месяц. Однако есть еще одно число, которое следует учитывать: ваш средний дневной баланс.

Шаг 2. Рассчитайте свой средний дневной баланс

Одна из серьезных проблем при расчете процентов по кредитной карте заключается в том, что баланс вашей кредитной карты может меняться в течение месяца. Вы можете начать месяц с остатка в 1000 долларов, но если вы потратите 20 долларов через несколько дней, ваш баланс вырастет до 1020 долларов. Ваш баланс также уменьшится, если вы произведете платеж.

Проценты по кредитной карте относятся к вашему общему балансу, но что произойдет, если ваш баланс изменится? Чтобы справиться с этим, эмитент вашей кредитной карты будет использовать ваш средний дневной баланс для расчета процентов. Это среднее значение дневных остатков, которые вы задолжали за этот месяц или платежный цикл.

Чтобы рассчитать это среднее значение, вам необходимо записать остаток, который вы должны были в конце каждого дня платежного цикла, а затем усреднить все эти числа. Если вы должны 1000 долларов в течение первых 15 дней месяца, а затем вы должны 2000 долларов за последние 15 дней месяца (то есть вы берете 1000 долларов в середине месяца), то ваш средний дневной баланс составляет 1500 долларов.Это номер, который эмитент вашей карты будет использовать для расчета процентов.

Шаг 3. Рассчитайте процентные расходы

Зная свой DPR и средний дневной остаток, вы можете рассчитать, сколько процентов вы должны будете задолжать в конце месяца. Давайте посмотрим на простой пример.

Представьте, что на начало месяца у вас есть остаток на кредитной карте в размере 1000 долларов, а ваша годовая процентная ставка составляет 20%. Вы не используете кредитную карту в течение месяца, поэтому ваш баланс составляет 1000 долларов США.В этом случае ваш DPR составляет 0,054795% (20 долларов США / 365). Умножьте этот DPR на ваш средний дневной баланс в 1000 долларов и количество дней в месяце (допустим, 30), и вы получите проценты за месяц. В этом примере эмитент вашей карты должен взимать с вас проценты в размере 16,44 доллара США (0,054795% DPR x средний дневной баланс 1000 долларов x 30 дней в месяце = 16,44 доллара США процентов).

Остерегайтесь пенальти

Эмитент вашей кредитной карты может поднять вашу годовую процентную ставку до суммы штрафа, если вы опоздали более чем на 60 дней с оплатой минимального платежа, причитающегося с вашего счета.В некоторых случаях это может быть вдвое выше стандартной годовой процентной ставки.

Вам также необходимо будет удерживать эту годовую ставку штрафа в течение определенного времени, прежде чем эмитент вашей кредитной карты даже подумает о понижении вашей годовой процентной ставки до нормального уровня. Это означает шесть или более месяцев своевременных выплат с действующей ставкой штрафа.

Важно внимательно относиться к платежам по кредитной карте, чтобы избежать повышения процентной ставки. Вы можете настроить напоминания о платеже по тексту или электронной почте, чтобы не забыть.Вы также можете подумать об изменении срока оплаты счета по кредитной карте. Возможно, вы измените дату оплаты на то же время, что и другие ваши счета (например, за электричество или арендную плату). Возможно, вы переместите срок платежа ближе к дню зарплаты, чтобы на вашем счету всегда было достаточно средств.

Итог

Было бы неплохо понять, как эмитент вашей кредитной карты будет рассчитывать проценты по вашей кредитной карте. Разные эмитенты кредитных карт могут использовать несколько разные формулы, но вы можете рассчитать свои процентные расходы, если вам известна годовая процентная ставка (APR) своей кредитной карты.

Вам нужно сначала преобразовать эту годовую ставку в дневную, а затем вычислить средний остаток, который вы задолжали в течение платежного цикла. Это может показаться сложным, особенно если математика не ваша сильная сторона, но вы легко справитесь с этим с помощью калькулятора или приложения для работы с электронными таблицами. Самостоятельный расчет процентных сборов расширяет возможности, поскольку позволяет вам проверить, не взимает ли эмитент вашей кредитной карты больше, чем следовало бы.

Советы по экономии денег под проценты

- Помните, что вам не придется платить проценты, если вы полностью оплатите счет по кредитной карте в срок.Так что лучший способ сэкономить на процентах — никогда не носить с собой весы. Однако случаются чрезвычайные ситуации. Если у вас есть остаток, сумма, которую вы платите в качестве процентов, будет зависеть от годовой процентной ставки вашей карты и вашего общего баланса. Это означает, что вы можете помочь себе, выбрав кредитную карту с низкой годовой процентной ставкой. Вы также можете снизить процентные платежи, сохранив как можно меньший баланс. Это может сделать хорошей идеей частичные платежи по кредитному балансу в течение месяца (а не только тогда, когда наступает срок оплаты).Дополнительный платеж, даже небольшой, снижает средний дневной баланс. Внесение платежей ближе к началу месяца также поможет вам сэкономить на процентных сборах больше, чем если бы вы производили платежи в конце месяца.

- Настройте автоматический минимальный платеж в первый день ежемесячного платежного цикла кредитной карты. Это может гарантировать своевременную оплату, а также снизить процентные расходы в следующем месяце.

Найдите 3 лучших финансовых консультанта для вас

Найти подходящего финансового консультанта, отвечающего вашим потребностям, не должно быть сложно.Бесплатный инструмент SmartAsset подберет для вас лучших фидуциарных финансовых консультантов в вашем районе за 5 минут. Каждый консультант прошел проверку Smartasset и юридически обязан действовать в ваших интересах. Если вы готовы к сотрудничеству с местными консультантами, которые помогут вам в достижении ваших финансовых целей, начните прямо сейчас.

Фотография предоставлена: © iStock.com / SIphotography, © iStock.com / vgajic, © iStock.com / Pawel Gaul

Люси Лазарони Люси Лазарони писала о личных финансах более десяти лет.Люси эксперт по кредитным картам. Она — писатель-фрилансер и отмеченный наградами журналист, живущая в Южной Флориде. Люси получила степень бакалавра журналистики в Университете Флориды. Ее работы представлены на Credit.com, CardRatings.com, MoneyRates.com и Art Hive Magazine.Справочник потребителей по рефинансированию ипотечного кредита

21 июля 2011 г. полномочия по разработке правил для законов о защите прав потребителей, относящихся к ипотеке, кредитным картам, банковским счетам и другим потребительским финансовым продуктам, переданы от Совета Федеральной резервной системы в Бюро финансовой защиты потребителей (CFPB).Для получения информации о последних нормативных изменениях, а также дополнительной информации о покупках и использовании потребительских финансовых продуктов посетите веб-сайт CFPB. |

Упали процентные ставки? Или вы ожидаете, что они вырастут? Достаточно ли улучшился ваш кредитный рейтинг, чтобы вы могли иметь право на ипотеку по более низкой ставке? Хотите перейти на другой вид ипотеки?

Ответы на эти вопросы повлияют на ваше решение рефинансировать ипотечный кредит.Но прежде чем принять решение, вам необходимо понять все, что связано с рефинансированием. Ваш дом может быть вашим самым ценным финансовым активом, поэтому вы должны быть осторожны при выборе кредитора или брокера и конкретных условий ипотеки. Помните, что наряду с потенциальными выгодами от рефинансирования существуют и затраты.

При рефинансировании вы выплачиваете существующую ипотеку и создаете новую. Вы даже можете решить объединить как основную, так и вторую ипотеку в новый заем. Рефинансирование может напоминать вам о том, через что вы прошли при получении первоначальной ипотеки, поскольку второй раз вы можете столкнуться со многими из тех же процедур — и с теми же типами затрат.

Зачем рассматривать рефинансирование?

Когда рефинансирование — не лучшая идея?

Имеете ли вы право на рефинансирование?

Сколько будет стоить рефинансирование?

Что такое «безвозмездное» рефинансирование?

Как рассчитать период безубыточности?

Калькуляторы рефинансирования

Как вы можете сделать покупки для получения нового кредита?

Рабочий лист покупок ипотеки PDF (292 КБ)

Подробная таблица покупок ипотеки PDF (34 КБ)

Глоссарий

Контактная информация Федерального агентства

Снижение процентной ставки

Процентная ставка по ипотеке напрямую связана с тем, сколько вы платите по ипотеке каждый месяц — более низкие ставки обычно означают меньшие выплаты.Вы можете получить более низкую ставку из-за изменений рыночных условий или из-за того, что ваш кредитный рейтинг улучшился. Более низкая процентная ставка также может позволить вам быстрее наращивать капитал в своем доме.

Например, сравните ежемесячные платежи (в счет основной суммы и процентов) по 30-летнему займу с фиксированной ставкой в размере 200 000 долларов США под 5,5% и 6,0%.

| Ежемесячный платеж 6,0% | $ 1,199 | ||

| Ежемесячный платеж @ 5.5% | $ 1,136 | ||

| Разница за каждый месяц | $ 63 | ||

| Но через год разница составляет | $ 756 | ||

| За 10 лет вы сэкономите | 7 560 долл. США |

Изменение размера ипотеки

Увеличьте срок ипотеки: Вы можете захотеть получить ипотеку с более длительным сроком, чтобы уменьшить сумму, которую вы платите каждый месяц.Однако это также увеличит продолжительность выплат по ипотеке и общую сумму, которую вы в конечном итоге будете платить в счет процентов.

Уменьшите срок ипотеки: Краткосрочная ипотека — например, ипотека на 15 лет вместо 30-летней — обычно имеет более низкие процентные ставки. Кроме того, вы погасите ссуду раньше, что еще больше снизит ваши общие процентные расходы. Компромисс заключается в том, что ваши ежемесячные платежи обычно выше, потому что вы платите больше основной суммы каждый месяц.

Например, сравните общие процентные расходы по ссуде с фиксированной ставкой в 200 000 долларов под 6% на 30 лет и ссуде с фиксированной ставкой 5,5% на 15 лет.

| Ежемесячный платеж | Итого проценты | |

|---|---|---|

| Кредит на 30 лет под 6,0% | $ 1,199 | $ 231 640 |

| Кредит на 15 лет под 5,5% | $ 1,634 | $ 94 120 |

Совет: Рефинансирование — не единственный способ сократить срок ипотеки.Выплачивая небольшую надбавку к основной сумме каждый месяц, вы погасите ссуду раньше и сократите срок кредита. Например, добавление 50 долларов в месяц к вашему основному платежу по вышеуказанной 30-летней ссуде сокращает срок на 3 года и позволяет сэкономить более 27 000 долларов на выплате процентов.

Переход с ипотеки с регулируемой процентной ставкой на ипотеку с фиксированной ставкой

Если у вас есть ипотечный кредит с регулируемой процентной ставкой, или ARM, ваши ежемесячные платежи будут меняться по мере изменения процентной ставки.С такой ипотекой ваши выплаты могут увеличиваться или уменьшаться.

Вы можете почувствовать себя некомфортно из-за перспективы увеличения ваших выплат по ипотеке. В этом случае вы можете подумать о переходе на ипотеку с фиксированной процентной ставкой, чтобы дать себе некоторое душевное спокойствие, имея стабильную процентную ставку и ежемесячный платеж. Вы также можете предпочесть ипотеку с фиксированной процентной ставкой, если считаете, что в будущем процентные ставки будут расти.

Совет: Если ваш ежемесячный платеж по ссуде с фиксированной ставкой включает суммы условного депонирования для налогов и страхования, ваш ежемесячный платеж может измениться со временем из-за изменений в налогах на недвижимость, страховании или сборах общественных ассоциаций.

Получение ARM с лучшими условиями

Если у вас в настоящее время есть ARM, приведет ли следующая корректировка процентной ставки к значительному увеличению ваших ежемесячных платежей? Вы можете выбрать рефинансирование, чтобы получить еще один ARM с лучшими условиями. Например, новый заем может начинаться с более низкой процентной ставки. Или новый заем может предлагать меньшие корректировки процентной ставки или более низкие пределы платежей, что означает, что процентная ставка не может превышать определенную сумму. Для получения дополнительной информации см. Справочник потребителей по ипотеке с регулируемой процентной ставкой .

Совет: Если вы рефинансируете одну ARM в другую, проверьте начальную ставку и полностью проиндексированную ставку. Также спросите о корректировках ставок, с которыми вы можете столкнуться в течение срока кредита.

Получение денежных средств из капитала, накопленного в вашем доме

Собственный капитал — это разница в долларовой стоимости между остатком вашей задолженности по ипотеке и стоимостью вашей собственности. Когда вы рефинансируете сумму, превышающую вашу задолженность по дому, вы можете получить разницу в виде денежного платежа (это называется рефинансированием с выплатой наличных).Вы можете сделать это, например, если вам нужны деньги для ремонта дома или для оплаты обучения ребенка.

Однако помните, что когда вы приобретаете долю в капитале, вы владеете меньшей частью своего дома. На восстановление вашего капитала потребуется время. Это означает, что если вам нужно продать дом, вы не положите столько денег в карман после продажи.

Если вы рассматриваете возможность рефинансирования с выплатой наличных, подумайте и о других альтернативах. Вместо этого вы можете купить ссуду под залог собственного капитала или кредитную линию под залог собственного капитала.Сравните ссуду под залог собственного капитала с рефинансированием с выплатой наличных, чтобы понять, какая сделка для вас лучше. См. «Что следует знать о кредитных линиях собственного капитала» .

Совет: Многие финансовые консультанты предостерегают от рефинансирования с выплатой наличных для погашения необеспеченного долга (например, кредитных карт) или краткосрочного обеспеченного долга (например, автокредитования). Перед тем, как выбрать рефинансирование с выплатой наличных в качестве плана консолидации долга, вы можете поговорить с доверенным финансовым консультантом.

К началу

Ипотека у вас долгая.

График амортизации показывает, что доля вашего платежа, которая зачисляется на основную сумму вашего кредита, увеличивается каждый год, в то время как доля, начисляемая на проценты, уменьшается каждый год. В последующие годы ипотечного кредита большая часть вашего платежа относится к основной сумме и помогает наращивать капитал. Рефинансируя ипотеку на поздних сроках, вы перезапустите процесс амортизации, и большая часть вашего ежемесячного платежа будет снова зачислена на выплату процентов, а не на капитал здания.

| Амортизация кредита в размере 200 000 долларов США сроком на 30 лет под 5,9% [d] |

Ваша текущая ипотека имеет штраф за предоплату

Штраф за досрочное погашение — это плата, которую кредиторы могут взимать, если вы выплачиваете ипотечный кредит досрочно, в том числе за рефинансирование. Если вы рефинансируете у того же кредитора, спросите, можно ли отказаться от штрафа за предоплату. Вам следует внимательно рассмотреть стоимость любого штрафа за предоплату в сравнении с экономией, которую вы ожидаете получить от рефинансирования.Выплата штрафа за предоплату увеличит время, необходимое для достижения безубыточности, если учесть затраты на рефинансирование и ежемесячную экономию, которую вы ожидаете получить.

Вы планируете переехать из дома в ближайшие несколько лет.

Ежемесячная экономия, полученная за счет более низких ежемесячных платежей, не может превышать затрат на рефинансирование — расчет безубыточности поможет вам определить, стоит ли рефинансировать, если вы планируете переехать в ближайшее время.

Определение вашего права на рефинансирование аналогично процессу утверждения, который вы прошли с вашей первой ипотечной ссудой. Ваш кредитор рассмотрит ваш доход и активы, кредитный рейтинг, другие долги, текущую стоимость собственности и сумму, которую вы хотите взять в долг. Если ваш кредитный рейтинг улучшился, вы можете получить ссуду по более низкой ставке. С другой стороны, если ваш кредитный рейтинг сейчас ниже, чем когда вы получили текущую ипотеку, вам, возможно, придется заплатить более высокую процентную ставку по новому займу.

Кредиторы рассмотрят сумму запрашиваемой вами ссуды и стоимость вашего дома, определенную на основе оценки. Если соотношение кредита к стоимости (LTV) не соответствует их руководящим принципам кредитования, они могут не захотеть предоставить кредит или могут предложить вам кредит на менее выгодных условиях, чем у вас уже есть.

Если цены на жилье упадут, ваш дом может стоить не столько, сколько вы должны по ипотеке. Даже если цены на жилье останутся прежними, если у вас есть заем, включающий отрицательную амортизацию (когда ваш ежемесячный платеж меньше процентов, которые вы должны, невыплаченные проценты прибавляются к сумме вашей задолженности), вы можете задолжать по ипотеке больше, чем вы изначально одолжили.В таком случае рефинансирование может быть затруднено.

Нет ничего необычного в том, чтобы платить от 3 до 6 процентов от невыплаченной основной суммы в качестве комиссии за рефинансирование. Эти расходы добавляются к штрафам за досрочное погашение или другим расходам на погашение любых имеющихся у вас ипотечных кредитов.

Комиссия за рефинансирование варьируется от штата к штату и от кредитора к кредитору. Вот некоторые типичные комиссии и диапазоны средних затрат, которые вы, скорее всего, заплатите при рефинансировании. Для получения дополнительной информации о затратах на расчет или закрытие см. Руководство для потребителей по затратам на расчет .

Совет: Вы можете запросить копию документов о расчетных расходах (форма HUD-1) за день до закрытия кредита. Это даст вам возможность просмотреть документы и проверить условия.

Регистрационный взнос. Этот сбор покрывает первоначальные затраты на обработку вашего запроса на получение кредита и проверку вашего кредитного отчета. Если в вашем ссуде отказано, вам все равно придется заплатить этот сбор.

Диапазон затрат = 75–300 долларов США

Комиссия за выдачу кредита. Комиссия, взимаемая кредитором или брокером за оценку и подготовку вашего ипотечного кредита.

Диапазон затрат = от 0% до 1,5% от основной суммы кредита

Очки. Балл равен 1 проценту от суммы ипотечного кредита. Есть два типа очков, которые вы можете заплатить. Первый — это пункты дисконтирования ссуды — единовременная комиссия, уплачиваемая для снижения процентной ставки по кредиту. Во-вторых, некоторые кредиторы и брокеры также взимают баллы, чтобы заработать на ссуде. Количество начисляемых баллов может быть согласовано с кредитором.

Диапазон затрат = от 0% до 3% основной суммы кредита

Совет: Продолжительность времени, в течение которого вы ожидаете сохранить ипотеку, помогает вам определить, стоит ли выплачивать баллы заранее, чтобы снизить процентную ставку. В отличие от баллов, уплаченных по вашей первоначальной ипотеке, баллы, уплаченные для рефинансирования, могут не полностью вычитаться из вашего подоходного налога в год их выплаты. Обратитесь в Налоговую службу, чтобы узнать текущие правила списания баллов.

Оценочный взнос. Этот сбор предназначен для оценки вашего дома, чтобы убедить кредиторов в том, что стоимость недвижимости не меньше суммы кредита. Некоторые кредиторы и брокеры включают плату за оценку как часть регистрационного сбора. У вас есть право на получение копии оценки, но вы должны попросить ее предоставить кредитору. Если вы рефинансируете и у вас была недавняя оценка, вы можете проверить, откажется ли кредитор от требования о новой оценке.

Диапазон затрат = от 300 до 700 долларов

Инспекционный сбор. Кредитор может потребовать осмотр термитов и анализ структурного состояния собственности инспектором, инженером или консультантом. Кредиторы могут потребовать проверку септической системы и проверку воды, чтобы убедиться, что колодец и система водоснабжения будут обеспечивать достаточный запас воды для дома. В вашем штате могут потребоваться дополнительные специальные проверки (например, проверки на вредителей в южных штатах).

Диапазон затрат = 175–350 долларов

Комиссия за рассмотрение дела / закрытие сделки. Кредитор обычно взимает с вас комиссию, уплаченную юристу или компании, которая проводит закрытие для кредитора.

Диапазон затрат = от 500 до 1000 долларов

Страхование домовладельца. Ваш кредитор потребует, чтобы на момент урегулирования у вас имелся страховой полис домовладельца (иногда называемый страхованием от рисков). Полис защищает от физического повреждения дома огнем, ветром, вандализмом и другими причинами, подпадающими под действие вашего полиса. Этот полис гарантирует, что вложения кредитора будут защищены, даже если дом будет разрушен.При рефинансировании вам может потребоваться только показать, что у вас действует действующая политика.

Диапазон затрат = от 300 до 1000 долларов

Комиссии FHA, RDS или VA или PMI. Эти сборы могут потребоваться для ссуд, застрахованных в рамках жилищных программ федерального правительства, таких как ссуды, застрахованные Федеральной жилищной администрацией (FHA) или Службой развития сельских районов (RDS), а также ссуды, гарантированные Департаментом по делам ветеранов (VA). как обычные ссуды, застрахованные частным ипотечным страхованием (PMI).Застрахованные ссуды и программы гарантий обычно применяются, если сумма, которую вы ссудили, превышает 80% от стоимости имущества. Как государственное, так и частное страхование ипотеки покрывает риск кредитора, что вы не выплатите все выплаты по кредиту.

Диапазон затрат: FHA = 1,5% плюс 1/2% в год; RDS = 1,75%; VA = от 1,25% до 2%; PMI = от 0,5% до 1,5%

Поиск и страхование титула. Этот сбор покрывает стоимость поиска в записях собственности, чтобы убедиться, что вы являетесь законным владельцем, и проверить наличие залогового права.Страхование титула защищает кредитора от ошибок в результатах поиска титула. Если возникает проблема, страховка покрывает вложения кредитора в вашу ипотеку.

Диапазон затрат = от 700 до 900 долларов

Совет: Спросите у компании, у которой есть ваш текущий полис страхования титула, сколько будет стоить переоформление полиса для новой ссуды. Это может снизить ваши затраты.

Оплата за обследование. Кредиторы требуют обследования, чтобы подтвердить расположение зданий и улучшений на земле.Некоторые кредиторы требуют полного (и более дорогостоящего) обследования, чтобы убедиться, что дом и другие постройки законно находятся там, где вы говорите. Возможно, вам не придется платить этот сбор, если недавно было проведено обследование вашей собственности.

Диапазон затрат = от 150 до 400 долларов

Штраф за досрочное погашение. Некоторые кредиторы взимают комиссию за досрочное погашение существующей ипотеки. Займы, застрахованные или гарантированные федеральным правительством, обычно не могут включать штраф за досрочное погашение, а некоторые кредиторы, такие как федеральные кредитные союзы, не могут включать штрафы за досрочное погашение.Также некоторые штаты запрещают эту плату.

Диапазон затрат = процентные платежи от одного до шести месяцев

К началу

Кредиторы часто определяют «безвозмездное» рефинансирование по-разному, поэтому не забудьте спросить о конкретных условиях, предлагаемых каждым кредитором. По сути, есть два способа избежать уплаты авансовых платежей.

Первый — это договоренность, при которой кредитор покрывает расходы на закрытие сделки, но взимает с вас более высокую процентную ставку. Вы будете платить по этой более высокой ставке в течение всего срока кредита.

Совет: Попросите кредитора или брокера сравнить первоначальные затраты, основную сумму, ставку и платежи с учетом и без этого компромисса.

Во-вторых, комиссия за рефинансирование включается в («вкладывается» или «финансируется») в ваш кредит — они становятся частью основной суммы кредита. Хотя вам не нужно будет платить наличными вперед, вы вместо этого будете выплачивать эти сборы с процентами в течение срока действия кредита.

Совет: Когда кредиторы предлагают «бесплатную» ссуду, они могут включать штраф за досрочное погашение, чтобы отговорить вас от рефинансирования в течение первых нескольких лет ссуды.Попросите кредитора, предлагающего бесплатную ссуду, объяснить все комиссии и штрафы, прежде чем вы согласитесь с этими условиями.

Используйте приведенную ниже пошаговую таблицу, чтобы дать вам приблизительную оценку времени, которое потребуется для возмещения ваших затрат на рефинансирование, прежде чем вы получите выгоду от более низкой ставки по ипотеке. В примере предполагается, что ипотечный кредит на 30 лет с фиксированной ставкой в размере 200 000 долларов США под 5% и текущий заем под 6%. Комиссия за новый заем составляет 2500 долларов, выплачивается наличными при закрытии сделки.

| Пример | Ваши номера | |

|---|---|---|

| $ 1,199 | |

| –1 073 долл. США | |

| $ 126 | |

| 0,72 | |

| 126 х 0,72 | |

| $ 91 | |

| 2 500 долл. США | |

| 2,500 долл. США / 91 | |

| 27 месяцев |

Совет: Рассчитайте финансовую выгоду от рефинансирования через один, два или три года.Сравнивается ли выгода с вашими планами остаться дома?

Если вы планируете оставаться в доме до тех пор, пока не выплатите ипотечный кредит, вы также можете посмотреть общую сумму процентов, которую вы заплатите как по старому, так и по новому займу.

Вы также можете сравнить прирост капитала в обоих займах. Если у вас есть текущий заем в течение некоторого времени, большая часть вашего платежа идет в основную сумму, что помогает вам наращивать капитал. Если срок вашей новой ссуды больше, чем оставшийся срок существующей ипотеки, меньшая часть досрочных выплат пойдет в счет основного долга, что замедлит накопление капитала в вашем доме.

К началу

Многие онлайн-калькуляторы ипотеки предназначены для расчета эффекта от рефинансирования ипотеки. Для этих калькуляторов обычно требуется информация о вашей текущей ипотеке (например, оставшаяся основная сумма, процентная ставка и годы, оставшиеся по ипотеке), новом займе, который вы рассматриваете (например, основная сумма, процентная ставка и срок), а также авансовый платеж или заключительные расходы, которые вы оплатите по ссуде. Некоторые могут запросить вашу налоговую ставку и процентную ставку, которую вы можете получить на инвестиции (при условии, что вы вложите свои сбережения).Калькуляторы рефинансирования покажут сумму, которую вы сэкономите, по сравнению с затратами, которые вы заплатите, чтобы вы могли определить, подходит ли вам предложение рефинансирования. У Национального бюро экономических исследований есть пример калькулятора рефинансирования.

Поиски ипотечного кредита помогут вам получить лучшую сделку по финансированию. Покупки, сравнения и переговоры могут сэкономить вам тысячи долларов. Начните с получения копий ваших кредитных отчетов, чтобы убедиться, что информация в них точна (посетите веб-сайт Федеральной торговой комиссии для получения информации о бесплатных копиях вашего отчета).

Рабочий лист для покупок ипотеки — дюжина ключевых вопросов, которые нужно задать — PDF (33 КБ) может вам помочь. Вы также можете использовать наш Подробный лист покупок по ипотеке PDF (34 КБ). Возьмите с собой один из этих рабочих листов, когда будете разговаривать с каждым кредитором или брокером, и заполните предоставленную информацию. Не бойтесь заставлять кредиторов и брокеров конкурировать друг с другом за ваш бизнес, давая им понять, что вы делаете покупки по лучшей цене.

Поговорите со своим текущим кредитором

Если вы планируете рефинансирование, вы можете начать с вашего текущего кредитора.Этот кредитор может захотеть сохранить ваш бизнес и, возможно, пожелает снизить или отменить некоторые из типичных комиссий за рефинансирование. Например, вы можете сэкономить на оплате поиска по заголовку, опросов и инспекций. Или ваш кредитор может не взимать сбор за подачу заявления или сбор за оформление. Это более вероятно, если вашей текущей ипотеке всего несколько лет, поэтому документы, связанные с этой ссудой, все еще актуальны. Опять же, сообщите своему кредитору, что вы ищете наиболее выгодную сделку.

Сравните ссуды перед принятием решения

Найдите и сравните все условия, предлагаемые разными кредиторами — как процентные ставки, так и затраты.Помните, что покупки, сравнение и переговоры могут сэкономить вам тысячи долларов.

Федеральный закон требует от кредиторов предоставить «добросовестную оценку» в течение трех дней с момента получения вашей заявки на получение кредита. Вы можете попросить своего кредитора оценить конечные расходы по ссуде. Смета должна дать вам подробную приблизительную оценку всех затрат, связанных с закрытием. Внимательно изучите эти документы и сравните эти затраты с затратами на другие займы. Вы также можете попросить копию формы расчета HUD-1 за день до подписания окончательных документов.

Совет: Если вы хотите убедиться, что процентная ставка, которую предлагает ваш кредитор, соответствует ставке, которую вы получаете при закрытии ссуды, спросите о фиксации ипотечного кредита (также называемой фиксацией ставки или обязательством ставки). Любое обещание о блокировке должно быть в письменной форме. Перед подписанием убедитесь, что ваш кредитор объяснил все расходы или обязательства. См. Справочник покупателя по блокировке ипотечных кредитов .

Получить информацию письменно

Прежде чем платить невозвращаемую комиссию, запрашивайте информацию в письменной форме о каждой интересующей вас ссуде.Важно, чтобы вы прочитали эту информацию и спросили кредитора или брокера о том, чего вы не понимаете.

Вы можете поговорить с финансовыми консультантами, консультантами по жилищным вопросам, другими доверенными консультантами или вашим адвокатом. Чтобы связаться с местным жилищным консультационным агентством, позвоните в Департамент жилищного строительства и городского развития США по бесплатному телефону 800-569-4287 или посетите онлайн-агентство, чтобы найти ближайший к вам центр.

Используйте газеты и Интернет для покупок

Ваша местная газета и Интернет — хорошие места для покупки кредита.Обычно вы можете найти информацию о процентных ставках и пунктах, предлагаемых несколькими кредиторами. Поскольку ставки и баллы могут меняться ежедневно, вам нужно часто проверять источники информации при покупке жилищного кредита.

Будьте осторожны с рекламой

Любая первоначальная информация, которую вы получите об ипотеке, вероятно, будет получена из рекламных объявлений, почты, телефона и запросов от строителей, брокеров по недвижимости, ипотечных брокеров и кредиторов. Хотя эта информация может быть полезной, имейте в виду, что это маркетинговые материалы — объявления и рассылки призваны сделать ипотеку максимально привлекательной.Эти рекламные объявления могут рекламировать низкие начальные процентные ставки и ежемесячные платежи, не подчеркивая, что эти ставки и платежи могут существенно возрасти позже. Так что соберите все факты и убедитесь, что любые предложения, которые вы рассматриваете, соответствуют вашим финансовым потребностям.

Любое объявление для ARM, которое показывает вводную процентную ставку, должно также показывать, как долго действует ставка, и годовая процентная ставка, или годовая процентная ставка, по ссуде. Если годовая процентная ставка намного выше, чем начальная ставка, это признак того, что ваши платежи могут сильно вырасти после вступительного периода, даже если рыночные процентные ставки останутся прежними.

Совет: Если существует большая разница между начальной процентной ставкой и годовой процентной ставкой, указанной в объявлении, это может означать, что ссуды связаны с высокими комиссиями.

Выбор ипотеки может стать самым важным финансовым решением, которое вы примете. Вы должны получить всю информацию, необходимую для принятия правильного решения. Задавайте вопросы о кредитных особенностях, когда вы разговариваете с кредиторами, ипотечными брокерами, расчетными или заключительными агентами, вашим адвокатом и другими профессионалами, участвующими в сделке, и продолжайте спрашивать, пока не получите четких и полных ответов.

Глоссарий | Контакты Федерального агентства

Последнее обновление: 27 августа 2008 г.

Калькулятор рефинансирования ипотеки | Следует ли вам рефинансировать?

Рефинансирование обычно того стоит, если оно позволяет сэкономить деньги в течение срока действия кредита. Воспользуйтесь этим калькулятором рефинансирования ипотеки, чтобы оценить, сколько новый заем может вам сэкономить.

Имейте в виду, что калькулятор дает только приблизительную оценку; ваш новый ежемесячный платеж может отличаться от указанного.

Чтобы получить более точное число, запросите оценки у кредиторов, чтобы вы могли увидеть, на какую низкую ставку и оплату вы имеете право.

Проверьте ставки рефинансирования сегодня (13 января 2021 г.) Ежемесячно оплата: Не включайте налоги и страховку Срок кредита (лет):30 лет фиксированных 20 лет фиксированных 15 лет фиксированных 10 лет фиксированных

Ежемесячный платеж

Текущий: Новое:

Оставшийся процент

Текущий: Новое:

Итого

Текущий: Новое:

Дата выплаты ипотеки

Текущий: Новое:

Следующие шаги: поговорите с кредитором рефинансирования и зафиксируйте свою ставку!

На основании ваших данных мы рекомендуем следующих кредиторов:

Должен ли я рефинансировать ипотечный кредит?

Вы пытаетесь решить, рефинансировать ли твой остаток суммы ипотечного кредита?

Вот некоторые из самых общие причины рассмотреть возможность рефинансирования.

Опустите процентная ставка

Получение более низкой процентной ставки, безусловно, является самой популярной причиной рефинансирования ипотеки.

Если сегодняшние ставки ниже, чем ставки по вашей текущей ссуде, рефинансирование может существенно сократить ваши ежемесячные выплаты по ипотеке. Рефинансирование также может помочь вам сэкономить тысячи долларов в виде процентов в течение срока действия кредита.

Измените тип ипотеки

Рефинансирование дает вам возможность выбрать другой заем тип.Ваш новый заем может отражать вашу текущую финансовую жизнь, а не отражая ваши потребности, какими они были, когда вы взяли первоначальную ипотеку.

Например, если у вас есть ипотека с регулируемой ставкой (ARM) и процентная ставка собирается увеличиться, вы можете перейти на более стабильную ипотеку с фиксированной ставкой.

Или, если у вас есть ссуда FHA и вы хотите перестать платить по ипотечному страхованию, вы можете рефинансировать обычную ссуду, которая не требует частного ипотечного страхования.

Заемщики также могут выбрать более короткий срок ипотеки, когда они рефинансирование.

Замена 30-летней ипотеки на 15-летнюю, например, может значительно сэкономить на процентах. Но учтите, что чем короче срок кредита, тем выше ежемесячные выплаты.

Погасите кредит быстрее

В большинстве случаев сокращение срока ипотеки позволит быстрее погасить ссуду.

Более короткий срок часто означает более высокий ежемесячный платеж.Но вы, вероятно, будете платить меньше процентов в течение срока действия кредита, потому что вы делаете на меньше платежей.

А более короткие сроки ссуды, такие как фиксированная ставка на 15 лет, обычно предлагают более низкие процентные ставки, чем долгосрочная ссуда.

Если выплаты по более короткому сроку кредита слишком высоки для вашего бюджета, есть другие способы досрочно погасить ипотечный кредит.

Например, вы можете рефинансировать до более высокой процентной ставки и снизить ежемесячные платежи. Затем вы можете взять сэкономленные деньги и использовать их для «предоплаты» ипотеки, выплачивая немного больше каждый месяц.Таким образом вы быстрее выплатите основную сумму и сэкономите деньги на процентах в долгосрочной перспективе.

Обналичьте свой домашний капитал

Если у вас достаточно капитала в вашем доме, вы можете осуществить рефинансирование за счет выплаты наличных средств.

При рефинансировании с выплатой наличных ваша новая сумма кредита выше чем ваш текущий остаток по ипотеке. Для выплаты в первую очередь используется большая сумма кредита. от существующей ссуды, а «лишняя» сумма возвращается вам наличными.

Средства от рефинансирования с выплатой наличных могут быть использованы для чего угодно, но некоторые из лучших вариантов использования включают улучшение дома, консолидацию долга, оплату обучения в колледже или покупку другой собственности.

Термины и определения для калькулятора рефинансирования

Чтобы получить наиболее точную оценку рефинансирования ипотечного кредита калькулятор, вам понадобится информация о вашем текущая ипотека и ваш потенциальный новый кредит.

Ниже приведены ключевые элементы информация, которая вам понадобится, и где их найти.

Текущий остаток ссуды : Относится к остатку основного долга по существующей ссуде. Это можно найти в вашей последней выписке по ипотеке.

Текущий ежемесячный платеж: Включает только ежемесячные выплаты в счет основной суммы долга и процентов. Если ваш ежемесячный платеж также идет на условное депонирование (для покрытия налогов и страховки), вам следует проконсультироваться с вашим ипотечным кредитором, чтобы определить точную часть, которая идет на основную сумму и проценты. В вашем заявлении также должна быть указана эта разбивка.

Процентная ставка: Сумма, которую вы платите каждый год, чтобы занять деньги у вашего кредитора. Чтобы использовать калькулятор рефинансирования, вам потребуется как текущая процентная ставка по кредиту, так и новая ожидаемая процентная ставка.Если вы не уверены, какая ставка будет по вашей новой ссуде, вы можете получить оценку здесь.

Срок кредита : Срок кредита — это срок действия вашего ипотечного кредита. Обычно рефинансирование 30-летней ссуды снижает ежемесячные платежи больше всего. Если ваша цель — погасить ссуду раньше, вы можете захотеть получить ссуду с более коротким сроком ипотеки.

Предполагаемые затраты на закрытие: Вы оплатите затраты на закрытие при рефинансировании ипотечного кредита, как и при первоначальной ссуде. Они варьируются в зависимости от ипотечного кредитора, но обычно составляют от 2 до 5 процентов от общего остатка по ссуде.

Затраты на закрытие обычно включают комиссию за выдачу кредита, комиссию за оценку и юридические услуги, а также предоплаченные проценты, налоги и страхование.

Как решить, стоит ли рефинансирование

Итак, стоит ли рефинансирование? Как правило, рефинансирование имеет смысл, если вы долго будете дома. достаточно, чтобы достичь «точки безубыточности» — даты, когда ваши сбережения перевешивают заключительные расходы, которые вы заплатили при рефинансировании кредита.

Например, вы сохраните 200 долларов в месяц за счет рефинансирования, и ваши заключительные расходы составят около 4000 долларов.Чтобы оправдать этот сценарий рефинансирования, вам нужно будет дома не менее 20 месяцев, чтобы достичь точки безубыточности и компенсировать это 4000 долларов.

Если вы планируете оставаться дома на по крайней мере, так долго, то рефинансирование, безусловно, того стоит. Каждый месяц вы в ссуде сверх точки безубыточности увеличивает вашу общую экономию.

- Ежемесячно экономия: $ 200

- Рефинансирование затраты на закрытие: $ 4,000

- Время выхода на безубыточность: 4000 долларов США / 200 долларов США = 20 месяцев

Другой распространенный способ размышления о рефинансировании затрат — это «правило двух лет».”

Правило двух лет гласит: как правило, процент, который вы откладываете в течение первых двух лет, должен быть равен или больше, чем ваши общие затраты на закрытие рефинансирования.

Используйте «правило двух лет», когда рефинансирование на более короткий срок кредита. Скорее всего, вы не сэкономите ежемесячно конвертировать 30-летний кредит в 15- или 10-летний. Но ты сэкономишь тонну в интересах.

5 вопросов, которые стоит задать себе перед рефинансирование ипотеки

Определение точки безубыточности — это не единственный способ решить, нужно ли рефинансировать.

Вы также должны спросить себя следующие вопросы, чтобы определить, является ли новый заем правильный ход для вас:

1. Сколько у вас есть капитал в вашем доме?

Ваш собственный капитал — это часть стоимости вашего дома, которую вы уже есть. Если ваш дом стоит 200 000 долларов, и вы должны 175 000 долларов по при существующей ипотеке ваш собственный капитал составит 25 000 долларов или 12,5%.

Если у вас дома не менее 20% капитала, вы можете удалить частное ипотечное страхование или ипотечное страхование FHA с рефинансирование.Это еще больше снизит ваш платеж и увеличит ваш общий экономия.

Для рефинансирования с выплатой наличных обычно необходимо иметь значительный капитал, потому что кредиторы потребуют от вас оставить не менее 20% ценность дома нетронутой.

2. Что такое ваш кредитный рейтинг?